«УТВЕРЖДАЮ»

Полковник Коречков

"___"_____________ 2001 г.

по дисциплине «Деньги, кредит и банки»

Т е м а № 2. Денежное обращение

Занятие № 3. Основные формы безналичных расчетов

Обсуждена на заседании

предметно-методической

комиссии № ______

«____» ________________ 2001 г.

протокол № ________________

Учебно-воспитательные цели занятия:

1. Изучить организацию аккредитивной формы расчетов, содержание расчетов путем зачета взаимных требований (клиринговые операции), сферу их применения, преимущества и недостатки. Дать курсантам необходимые базовые знания для изучения отдельных тем по военно-специальным дисциплинам.

2. Воспитывать у слушателей элементы экономического мышления при организации безналичных расчетов в народном хозяйстве.

Время: 2 часа. Место: аудитория.

Содержание:

Введение.

Учебные вопросы (основная часть):

1. Аккредитивная форма расчетов.

2. Расчеты путем зачета взаимных требований (клиринговые операции).

Заключение.

Структурно-логическая схема:

1. Сущность аккредитивный формы расчетов.

2. Виды аккредитивов.

3. Сущность клиринговых операций.

4. Виды клиринговых операций.

5. Опыт использования клиринга в России.

6. Межбанковские расчеты и межбанковский клиринг.

ЛИТЕРАТУРА:

а) Основная:

1. Деньги, кредит и банки. Учебное пособие. /Под ред. Коречкова Ю.В. – Ярославль: ЯВВФЭУ, 1997.

2. Деньги, кредит и банки. Учебник (Под ред. Е.Ф. Жукова – М.: Банки и биржи, ЮНИТИ, 1999.

б) Дополнительная:

Учебно-материальное обеспечение

1. ТСО - Лектор 2000

2. Слайды № 2/3.

Среди различных форм безналичных расчетов особое место занимает аккредитивная форма как один из самых надежных инструментов обеспечения гарантии платежа.

Широко применяется в рыночной экономике и механизм клиринга (расчетов путем зачета взаимных требований).

В лекции рассматриваются содержание, значение и проблемы использования в России аккредитивной формы расчетов и расчетов путем зачета взаимных требований.

1 вопрос: Акредитивная форма расчетов

1. Сущность

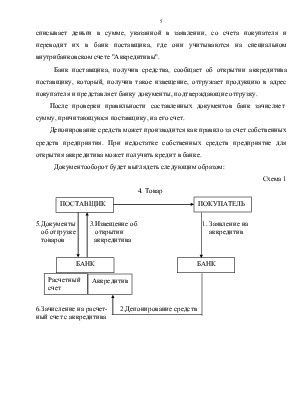

Аккредитив представляет собой поручение банка покупателя банку поставщика производить оплату счетов этого поставщика за отгруженный товар на условиях, предусмотренных в аккредитивном заявлении покупателя.

Использование аккредитивной формы расчетов (как собственно и всех остальных) предусматривается в договоре между плательщиком и поставщиком. В договоре предусматриваются конкретные условия расчетов по аккредитиву, срок его действия, вид аккредитива, наименование банков плательщика и поставщика, подробный перечень документов, против которых должна производиться оплата и др.

Для открытия аккредитива покупатель подает заявление своему банку с указанием условий, при выполнении которых могут быть оплачены отгруженные товары.

Заявление на аккредитив тщательно проверяется банком, после этого банк списывает деньги в сумме, указанной в заявлении, со счета покупателя и переводит их в банк поставщика, где они учитываются на специальном внутрибанковском счете "Аккредитивы".

Банк поставщика, получив средства, сообщает об открытии аккредитива поставщику, который, получив такое извещение, отгружает продукцию в адрес покупателя и представляет банку документы, подтверждающие отгрузку.

После проверки правильности составленных документов банк зачисляет сумму, причитающуюся поставщику, на его счет.

Депонирование средств может производится как правило за счет собственных средств предприятия. При недостатке собственных средств предприятие для открытия аккредитива может получить кредит в банке.

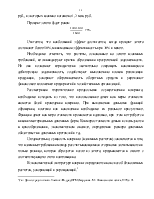

Документооборот будет выглядеть следующим образом:

Схема 1

4. Товар

5.Документы 3.Извещение об 1. Заявление на

об отгрузке открытии аккредитив

товаров аккредитива

6.Зачисление на расчет- 2.Депонирование средств

ный счет с аккредитива

2. Виды аккредитивов

На практике могут открываться следующие виды аккредитивов:

- покрытые (депонированные) или непокрытые (гарантированные);

- отзывные или безотзывные.

Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк плательщика (банк-эмитент) перечисляет собственные средства плательщика или предоставленный ему кредит в распоряжение банка поставщика (исполняющий банк) на отдельный балансовый счет. Представленная схема документооборота отражает данный вид аккредитива.

Непокрытый аккредитив открывается плательщику без депонирования средств. С некоторыми предприятиями-плательщиками, своевременно выполняющими свои, платежные обязательства, банки могут заключать договора на открытие аккредитива без депонирования средств. При этом банк плательщика и банк поставщика должны иметь друг с другом корреспондентские отношения (т.е. открывают друг у друга корреспондентские счета, на которых хранят часть своих средств). При открытии непокрытого аккредитива банк плательщика представляет банку поставщика право осуществлять платежи по аккредитиву в пользу поставщика со своего корреспондентского счета. Такой аккредитив называют еще "гарантированный аккредитив". Банк плательщика в данном случае выступает гарантом платежа по аккредитиву за счет своих средств, с последующим списанием их с расчетного счета плательщика.

В России применяется в основном покрытый (депонированный) аккредитив, банки в условиях массовых неплатежей предприятий не хотят рисковать, быть гарантом платежей по аккредитиву.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.