Власенко Катерина, група МЕПМГ - 1

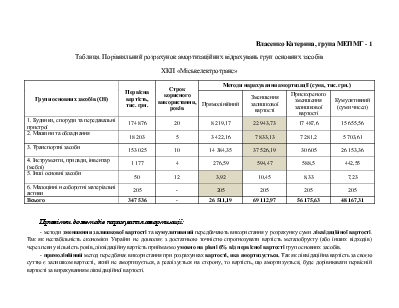

Таблиця. Порівняльний розрахунок амортизаційних відрахувань груп основних засобів

ХКП «Міськелектротранс»

|

Групи основних засобів (ОЗ) |

Первісна вартість, тис. грн. |

Строк корисного використання, років |

Методи нарахування амортизації (сума, тис. грн.) |

|||

|

Прямолінійний |

Зменшення залишкової вартості |

Прискореного зменшення залишкової вартості |

Кумулятивний (суми чисел) |

|||

|

1. Будинки, споруди та передавальні пристрої |

174 876 |

20 |

8 219,17 |

22 943,73 |

17 487,6 |

15 655,56 |

|

2. Машини та обладнання |

18 203 |

5 |

3 422,16 |

7 833,13 |

7 281,2 |

5 703,61 |

|

3. Транспортні засоби |

153 025 |

10 |

14 384,35 |

37 526,19 |

30 605 |

26 153,36 |

|

4. Інструменти, прилади, інвентар (меблі) |

1 177 |

4 |

276,59 |

594,47 |

588,5 |

442,55 |

|

5. Інші основні засоби |

50 |

12 |

3,92 |

10,45 |

8,33 |

7,23 |

|

6. Малоцінні необоротні матеріальні активи |

205 |

- |

205 |

205 |

205 |

205 |

|

Всього |

347 536 |

- |

26 511,19 |

69 112,97 |

56 175,63 |

48 167,31 |

Примітки до методів нарахування амортизації:

- методи зменшення залишкової вартості та кумулятивний передбачають використання у розрахунку суми ліквідаційної вартості. Так як нестабільність економіки України не дозволяє з достатньою точністю спрогнозувати вартість металобрухту (або інших відходів) через певну кількість років, ліквідаційну вартість приймаємо умовно на рівні 6% від первісної вартості груп основних засобів.

- прямолінійний метод передбачає використання при розрахунках вартості, яка амортизується. Так як ліквідаційна вартість за своєю суттю є залишком вартості, який не амортизується, а реалізується на сторону, то вартість, що амортизується, буде дорівнювати первісній вартості за вирахуванням ліквідаційної вартості.

ПРИКЛАД РОЗРАХУНКУ (група ОЗ «Будинки, споруди та передавальні пристрої»):

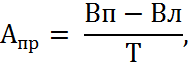

- прямолінійний метод:

де Вп – первісна вартість ОЗ, тис. грн.;

Вл – ліквідаційна вартість ОЗ, тис. грн.;

Т – термін корисного використання об’єкта ОЗ, років

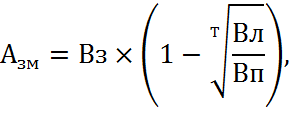

- метод зменшення залишкової вартості:

де Вз – залишкова вартість ОЗ, тис. грн. (у перший рік нарахування Вз = Вп);

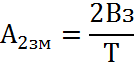

- метод прискореного зменшення залишкової вартості:

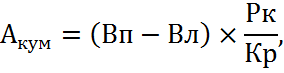

- кумулятивний метод:

де Рк – кількість років, що залишаються до кінця строку корисного використання об’єкта ОЗ, років (на перший рік – Рк = 20 років);

Кр – сума чисел років корисного використання об’єкта ОЗ (від 1 до 20);

ВИСНОВОК:

У даному порівняльному аналізі розрахунку амортизаційних відрахувань були використані чотири методи нарахування амортизації, які дозволяється використовувати згідно чинного законодавства.

Основні фонди були розподілені за новою класифікацією, яка наводиться у останній редакції Податкового Кодексу України. Дана вартість основних фондів наведена у річному Звіті про наявність і рух основних засобів, амортизацію (знос) за 2009 рік.

Так як ХКП «Міськелектротранс» має значну проблему зношеності основних виробничих фондів, то підприємству необхідно якнайшвидше поповнювати амортизаційний фонд, з якого буде фінансуватись оновлення та поповнення основних виробничих фондів. Так як підприємство є збитковим, амортизаційні відрахування є єдиним джерелом власних ресурсів для здійснення капітальних вкладень.

Як видно із виконаних розрахунків, найбільш швидким методом нарахування амортизації є, у даному випадку, метод зменшення залишкової вартості. Тому, за цим методом буде нараховуватись амортизація таких груп основних засобів як:

1. Будинки, споруди та передавальні пристрої, основну питому вагу яких складають будівлі депо, майстерень; споруди у депо, контактні рейки та контактні мережі;

2. Машини та обладнання (машини, механізми та обладнання ремонтних майстерень, депо, обслуговування транспортного господарства);

3. Транспортні засоби (основна частка – рухомий склад, тобто трамваї та тролейбуси, - як пасажирські, так і технічного призначення);

4. Інструменти, прилади, інвентар (меблі) - інструменти, прилади, які призначені для ремонтів та обслуговування рухомого складу і виробничого процесу взагалі; технічних інвентар та інше.

Тобто, дані групи мають безпосереднє відношення до виробничого процесу – або його виконують, або обслуговують, - одним словом, забезпечують його безперервність.

Згідно п/п 1.5 статті 145 Податкового Кодексу України амортизація об’єктів 9 та 11 груп (тут – 5 та 6) нараховується за першим методом – прямолінійним.

При цьому, для групи «Малоцінні необоротні матеріальні активи» не визначений строк корисного використання, так як амортизація нараховується за рішенням платника податків у першому місяці використання об’єкта ОЗ, у даному випадку – у розмірі 100%. Ліквідаційна вартість прирівнюється до нуля.

За усіх вище вказаних умов амортизаційний фонд у перший рік нарахування амортизації усіх груп ОЗ складатиме:

АФ = 22 943,73 + 7 833,13 + 37 526,19 + 594,47 + 205 + 3,92 =

= 69106,44 тис. грн.

Така амортизаційна політика відповідає законодавчим нормам і в той самий час - є найбільш оптимальною для прискореного формування амортизаційного фонду.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.