Розділ 5

Згідно зі звітом «Про витрати на виробництво та фінансові показники експлуатаційної діяльності підприємств наземного міського електротранспорту від надання послуг з перевезення пасажирів » за 2007-2009 р.р. визначили загальну суму витрат на надання послуг. Структура витрат та їх динаміка подана у таблиці:

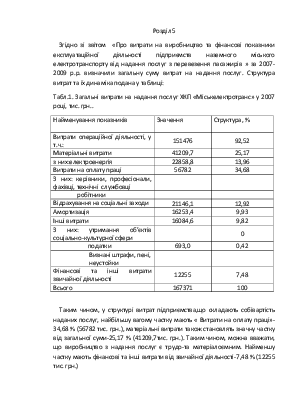

Табл.1. Загальні витрати на надання послуг ХКП «Міськелектротранс» у 2007 році, тис. грн..

|

Найменування показників |

Значення |

Структура, % |

|

Витрати операційної діяльності, у т.ч.: |

151476 |

92,52 |

|

Матеріальні витрати |

41209,7 |

25,17 |

|

з них:електроенергія |

22858,8 |

13,96 |

|

Витрати на оплату праці |

56782 |

34,68 |

|

З них: керівники, професіонали, фахівці, технічні службовці |

||

|

робітники |

||

|

Відрахування на соціальні заходи |

21146,1 |

12,92 |

|

Амортизація |

16253,4 |

9,93 |

|

Інші витрати |

16084,6 |

9,82 |

|

З них: утримання об’єктів соціально-культурної сфери |

0 |

|

|

податки |

693,0 |

0,42 |

|

Визнані штрафи, пені, неустойки |

||

|

Фінансові та інші витрати звичайної діяльності |

12255 |

7,48 |

|

Всього |

167371 |

100 |

Таким чином, у структурі витрат підприємства,що складають собівартість наданих послуг, найбільшу вагому частку мають « Витрати на оплату праці»-34,68 % (56782 тис. грн.), матеріальні витрати також становлять значну частку від загальної суми-25,17 % (41209,7тис. грн.). Таким чином, можна вважати, що виробництво з надання послуг є трудо-та матеріалоємним. Найменшу частку мають фінансові та інші витрати від звичайної діяльності-7,48 % (12255 тис. грн.)

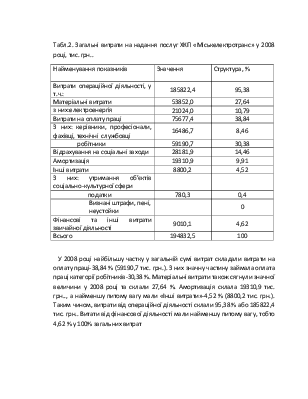

Табл.2. Загальні витрати на надання послуг ХКП «Міськелектротранс» у 2008 році, тис. грн..

|

Найменування показників |

Значення |

Структура, % |

|

Витрати операційної діяльності, у т.ч.: |

185822,4 |

95,38 |

|

Матеріальні витрати |

53852,0 |

27,64 |

|

з них:електроенергія |

21024,0 |

10,79 |

|

Витрати на оплату праці |

75677,4 |

38,84 |

|

З них: керівники, професіонали, фахівці, технічні службовці |

16486,7 |

8,46 |

|

робітники |

59190,7 |

30,38 |

|

Відрахування на соціальні заходи |

28181,9 |

14,46 |

|

Амортизація |

19310,9 |

9,91 |

|

Інші витрати |

8800,2 |

4,52 |

|

З них: утримання об’єктів соціально-культурної сфери |

||

|

податки |

780,3 |

0,4 |

|

Визнані штрафи, пені, неустойки |

0 |

|

|

Фінансові та інші витрати звичайної діяльності |

9010,1 |

4,62 |

|

Всього |

194832,5 |

100 |

У 2008 році найбільшу частку у загальній сумі витрат складали витрати на оплату праці-38,84 % (59190,7 тис. грн.). З них значну частину займала оплата праці категорії робітників-30,38 %. Матеріальні витрати також сягнули значної величини у 2008 році та склали 27,64 %. Амортизація склала 19310,9 тис. грн.., а найменшу питому вагу мали «Інші витрати»-4,52 % (8800,2 тис. грн.). Таким чином, витрати від операційної діяльності склали 95,38 % або 185822,4 тис. грн.. Витати від фінансової діяльності мали найменшу питому вагу, тобто 4,62 % у 100% загальних витрат

Табл.3. Загальні витрати на надання послуг ХКП «Міськелектротранс» у 2009 році, тис. грн..

|

Найменування показників |

Значення |

Структура, % |

|

Витрати операційної діяльності, у т.ч.: |

178023,0 |

94,11 |

|

Матеріальні витрати |

47811,9 |

25,27 |

|

з них:електроенергія |

18905,1 |

9,99 |

|

Витрати на оплату праці |

76344,6 |

40,36 |

|

З них: керівники, професіонали, фахівці, технічні службовці |

16710,4 |

8,83 |

|

робітники |

59634,2 |

31,52 |

|

Відрахування на соціальні заходи |

28432,6 |

15,03 |

|

Амортизація |

17216,3 |

9,1 |

|

Інші витрати |

8217,6 |

4,34 |

|

З них: утримання об’єктів соціально-культурної сфери |

0 |

|

|

податки |

295,6 |

0,16 |

|

Визнані штрафи, пені, неустойки |

||

|

Фінансові та інші витрати звичайної діяльності |

11146,8 |

5,89 |

|

Всього |

189169,8 |

100 |

Найбільшу частку у загальній сумі витрат 2009 року склали витрати на оплату праці-40,36 % (76344,6 тис. грн.).. Питома вага матеріальних витрат 25,27 %,з яких витрати на електроенергію склали 9,99 %. Амортизація мала значення у 17216,3 тис. грн. Найменшу питому вагу мали «Інші витрати»-4,34 %. Фінансові витрати також склали трохи більше 5 відсотків, а саме-5,89 %. Таким чином, витрати від операційної діяльності склали 94,11 %.

На основі проведених розрахунків структури витрат підприємства складаємо наступну зведену таблицю:

Табл.4. склад і структура собівартості продукції (послуг) за економічними елементами операційних витрат за 2007-2009 р.р.

|

Економічні елементи витрат |

Витрати, тис.грн. |

Структура витрат, % |

Відхилення |

|||||||

|

Абсолютне, тис. грн |

Відносне, % |

|||||||||

|

2007 |

2008 |

2009 |

2007 |

2008 |

2009 |

2008-2007 |

2009-2008 |

2008/ 2007 |

2009/ 2008 |

|

|

Матеріальні витрати |

41210 |

53852 |

47811,9 |

25,17 |

27,64 |

25,27 |

12642,3 |

-6040,1 |

133,28 |

88,78 |

|

Витрати на оплату праці |

56782 |

75677 |

76344,6 |

34,68 |

38,84 |

40,36 |

18895,4 |

667,6 |

91,32 |

100,88 |

|

Витрати на соціальні заходи |

21146 |

19311 |

28432,6 |

12,92 |

9,91 |

15,03 |

-1835,2 |

9121,6 |

173,39 |

147,24 |

|

Амортизація |

16253 |

28182 |

17216,3 |

9,93 |

14,46 |

9,1 |

11928,5 |

-10965,7 |

62,85 |

61,08 |

|

Інші витрати |

28340 |

17810 |

19364,4 |

17,31 |

9,14 |

10,24 |

-10529,3 |

1554,4 |

118,99 |

108,73 |

|

Разом |

163730,8 |

194832,5 |

189169,8 |

100 |

100 |

100 |

31101,7 |

-5662,7 |

133,28 |

97,09 |

Проаналізувавши структуру та склад витрат, виконавши розрахунки абсолютного та відносного відхилення у табличному вигляді, складаємо таблицю динаміки таких показників, як:

Ø собівартість одного пасажироперевезення (поділивши загальну суму витрат на кількість перевезених пасажирів протягом року);

Ø собівартість одного вагоно-км (поділивши загальну суму витрат на кількість ваг./маш. км натуральні за рік);

Ø собівартість однієї вагоно/маш.год (поділивши загальну суму витрат на кількість ваг./маш. год за рік).

Дані заносимо дот таблиці 5:

Табл.5. Динаміка собівартості 1 пасажироперевезення, 1 ваг./маш. км,

1 ваг./маш. год за 2007-2009 р.р.

|

Показники собівартості |

2007 |

2008 |

2009 |

Абсолютне відхилення |

Відносне відхилення, % |

||

|

2008-2007 |

2009-2008 |

2008/ 2007 |

2009/ 2008 |

||||

|

1 пасаж-ня |

0,71 |

0,95 |

1,25 |

0,25 |

0,3 |

134,79 |

131,58 |

|

1 ваг./маш. км |

6,28 |

7,97 |

9,15 |

1,69 |

1,18 |

126,92 |

114,81 |

|

1 ваг./маш. год |

94,83 |

119,65 |

137,31 |

24,83 |

17,66 |

126,18 |

114,77 |

Таким чином, собівартість одного пасажироперевезення у 2009 році порівняно з 2008 роком збільшилася на 0,3 коп. на 1 пасажира (31,58 %), тоді як зростання у 2008 році порівняно з 2007 роком було 25 коп. на 1 пасажироперевезення або 34,79 %, що пов’язано з наступними факторами:

· зростання загальних витрат у 2008 році на 33,28 % (31101,7 тис. грн..);

· зменшення суми витрат підприємства у 2009 році порівняно з 2008 роком на 2,91 % (56627 тис. грн.)

Більш детальний аналіз витрат за 2007-2009 роки зазначений у таблицях.1-3.

· зменшення кількості перевезених пасажирів у 2009 році з 204116,7 тис. чол. у 2008 році на 151042,5 тис. чол. (зменшення на 26 %).

Собівартість 1 ваг./маш. год у 2007 році становила 94,83 грн. на 1 ваг./маш.км, а у 2008 році вона зросла до 118,65 грн. на 1 ваг./маш.год—збільшення на 26,18%. У 2009 році цей показник також зріс на 14,77 % порівняно з 2008 роком, що пов’язано з наступними факторами:

· зростання загальних витрат у 2008 році на 33,28 % (31101,7 тис. грн..);

· зменшення суми витрат підприємства у 2009 році порівняно з 2008 роком на 2,91 % (56627 тис. грн.)

· зменшення кількості вагоно/ маш.км у 2009 році порівняно з 2008 роком на 15,4 %, а у 2008р. стосовно 2007 року на 5, 7%.

Таким чином, за усіма напрямками показника собівартості на підприємстві просліджується тенденція зростання, що пов’язана зі збільшенням витрат або зі зменшення вторинних показників.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.