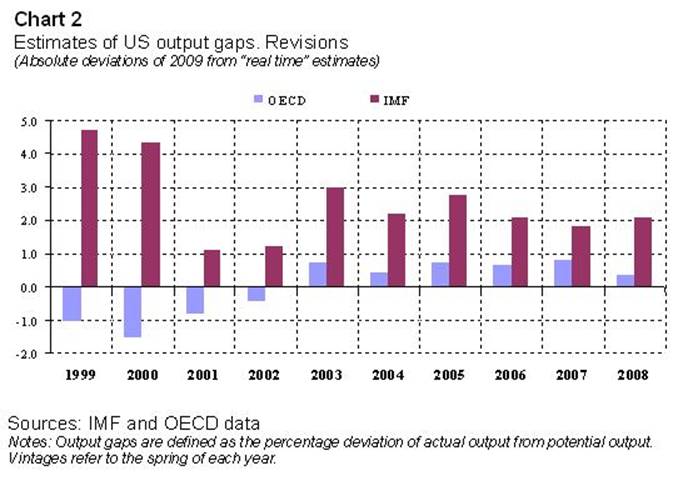

Большие последующих пересмотров, спад производства, не ограничиваются конкретной лет, но Pervasive функцию. График 2 показывает фактические размеры этих изменений по оценкам ОЭСР и МВФ весной 2009 года. Размер изменений и несоответствия между различными источниками бросается в глаза.

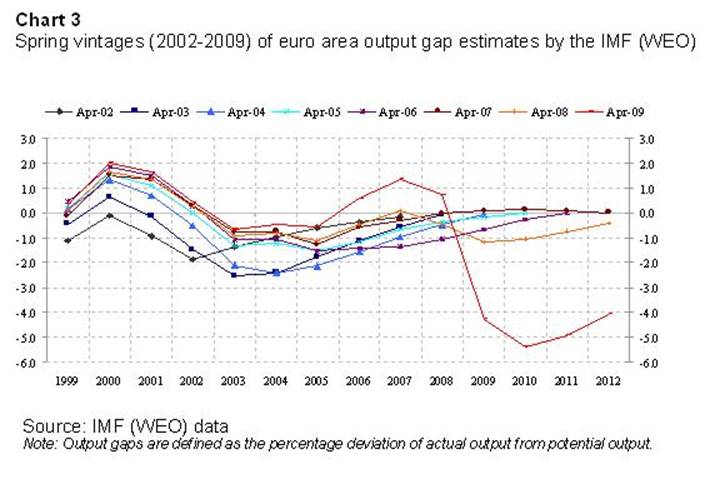

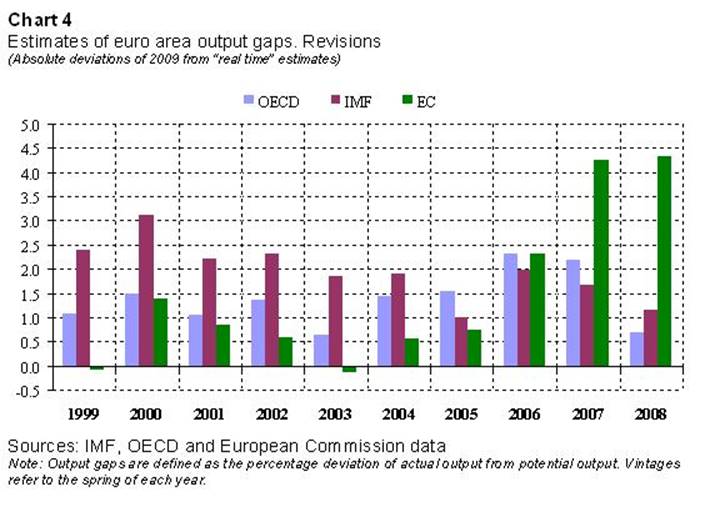

Зона евро оценкам, спад производства также характеризуются большой степенью пересмотра, и там же большое разногласие между различными источниками, как зафиксировано в диаграммах 3 и 4. Тем не менее, последние оценки показывают, что делать зоне евро была отрицательной разрыв производства в период 2002-2005 годов.

Целом, ненадежность меры, спад производства влияет на адекватность денежно политических рецептов, которые основаны на таких построить. И, по всей вероятности, выходных разрыв оценки будет становиться все более ненадежным, чем когда-либо в связи с увеличением неопределенности и возможные временные изменения потенциального объема производства вызвано недавним финансовым кризисом.

Ненадежность выходных разрыв мер не является единственной причиной, по которой центральный банк может не принять своевременных мер, независимо от его желания действовать упреждающим. Слишком узкая направленность на инфляции прогнозы могут быть в равной степени опасными.

С одной стороны, инфляционное давление может оставаться скрытым за годы из-за компенсации другими силами, особенно, если центральный банк дает сильный вес меры базовой инфляции. Например, глобализация может оказать дефляционное влияние на инфляции потребительских цен путем увеличения доли импорта из стран с низким уровнем затрат. Сосредоточить внимание на основных инфляция может не обнаружить инфляционное давление, связанное с ростом цен на нефть связанных между собой пунктов и неэнергетические товары в связи с ростом спроса со стороны быстро растущих не входящие в ОЭСР страны. [9]

С другой стороны, отношения между финансовыми диспропорциями и инфляция в решающей степени зависит от сил, движущих цен на активы. Возьмите, например, во второй половине 1990-х. На момент появления новых технологий и широкое использование Интернета, как ожидается, снять потенциальный рост экономики. Возможность того, что мечта о “новой экономике” может стать истинным было окружено высокой неопределенностью. Однако, как представляется рациональным в инвестировании значительных средств в новые технологии, чтобы быть готовыми в полной мере воспользоваться преимуществами, если (и когда) прибыла новая эра. Это чрезмерное накопление капитала может привести к росту производительности труда. Благодаря липкости номинальной заработной платы, оплата труда может отставать от пикапа в производительности. Таким образом, выгода может бума, который, в свою очередь, может обеспечивать обратную связь в более высокий уровень инвестиций, а еще больше повысить производительность. Эти события могут оказаться в длительной покорили инфляционного давления, или даже снижению инфляции в течение продолжительного периода времени. Дефляционное давление действительно является результатом найти в формальный анализ такого рода ситуации сделали в недавней работе исследований на ЕЦБ. [10] В работе показано, что если бы центральный банк концентрирует внимание исключительно на инфляции, прогнозы, статистика резюме для государства экономики, она будет стремиться к принятию аккомодационной позицию. Это происходит потому, что центральный банк, ожидают снижения темпов инфляции, будет снизить ставки политику, чтобы удержать инфляцию на цель. Это адаптивная политика может вызвать цены активов и кредитного бума, который раздувает оригинальной экономической экспансии. В конце концов, она может оказаться так, что надежды на новую эру, которая вызвала чрезмерного накопления капитала, не оправдались. Пересмотр этих убеждений в свою очередь может привести к груди цены актива и к экономическому спаду. Очевидно, что из бумов и спадов было бы гораздо меньше было центрального банка после различными кредитно-денежная политика, основанная на расширении информацию, включить кредитных событий.

3. Более явную роль финансовых условий в денежно-кредитной политики

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.