Когда наступил день расплаты придет, цикл будет работать в обратном направлении. Предварительного просмотра кризис требует консенсуса на этом этапе крайне адаптивную реакцию со стороны Центрального банка. Несомненно, такая денежная политика дает иллюзорное впечатление, что структурные изменения могут быть отложены или, хуже того, не являются необходимыми на всех, тем самым проложив путь для второго бума и спада. Я считаю, что больше внимания следует уделять Inter-временной аспект такого рода политики. Она направлена на улучшение ситуации в краткосрочной перспективе, игнорируя при этом полностью риски запуска новых дисбалансов в будущем. Игнорирование этого Inter-временной аспект также может весить негативное влияние на доверие к общественным институтам. Как Австрийский экономист Людвиг фон Мизес доходчиво выразил это: “Человек всегда готов приписать свою удачу на свою эффективность, и принять это как заслуженную награду за его талант, приложений и честности. Но превратности судьбы, он всегда сборов к другим людям, и прежде всего на абсурдность социальных и политических институтов. Он не обвиняет власти за то, что способствовал бум. Он оскорбляет их к неизбежному краху. По мнению общественности, инфляция больше и больше кредитной экспансии, являются единственным средством против зол, которые инфляции и кредитной экспансии привело. “[5]

Идея, что в последнее время финансовый кризис можно проследить по крайней мере частично в денежной политике эксцессов на глобальном уровне в начале десятилетия нашли поддержку в эмпирической литературы. Например, Джон Тейлор утверждал, что если бы Федеральная резервная система реализована менее экспансионистской политики на период 2002-04 и пошли по тропинке на процентные ставки в соответствие с установленными закономерностями, жилищный бум в США был бы меньше, чем она была в действительности. [6] Другие аналитики утверждают, однако, что в годы, предшествовавшие кризису, на основе межстрановых доказательств, нет четкой связи между денежно-кредитной политики и увеличения цен на жилье. [7] The Final решение еще не принято.

2.2 Готовности к действиям, может оказаться недостаточно

Второй риск связан с предварительного просмотра кризис консенсуса в том, что, даже если центральный банк готов и хочет действовать быстро, это может оказаться недостаточным. В частности, особое внимание, которое предварительного просмотра кризис консенсуса ставит на спад производства и инфляция прогнозируется на данном горизонте может помешать центральному банку, начиная с определения права сигналы для соответствующих сроков принятия политических мер.

Существует обширная литература анализе проблем для проведения денежно-кредитной политики, вытекающих из чрезмерный акцент на спад производства, т. е. разница между объемом производства и его потенциал, оценкам в предположении полного использования ресурсов. Режиме реального времени оценки потенциального объема производства, как правило, весьма неточны. [8] степень изменений в измерении выходных разрыв настолько велик, что нередко представление о состоянии экономики, предоставляемых этой статистики в определенной даты перевернулось впоследствии. Редакция процесс длится много лет, так что его можно долго, прежде чем мы знаем с определенной долей уверенности знак и величину, спад производства в каждый конкретный момент времени в прошлом.

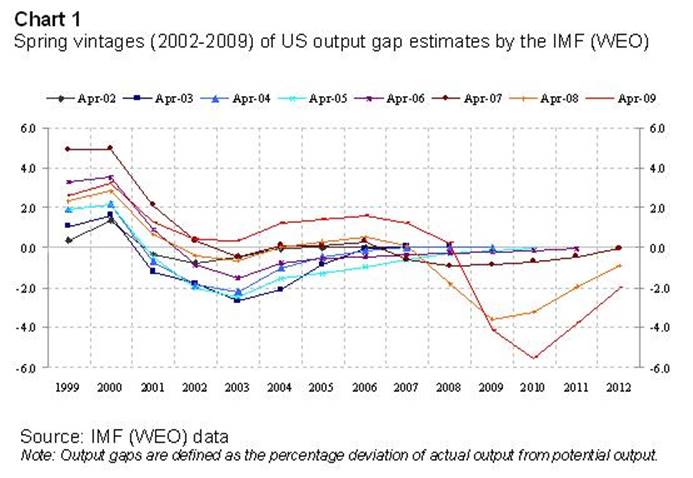

Диаграмма 1 представляет собой яркий пример этой проблемы. Он показывает альтернативный винтажи выходных разрыв оценки для Соединенных Штатов, рассчитываемый МВФ. Рассмотрим, например, весной 2005 года, когда федеральная целевая Funds Rate была на достаточно низком уровне 2,75%. Первоначальную смету, спад производства был отрицательным на -1,3%. Два года спустя она была пересмотрена в сторону повышения до 0,1%, а четыре года спустя, в 2009 году, она была вновь пересмотрена в сторону увеличения на положительную территорию 1,4%. Интересно, что последняя оценка предполагает, что разрыв выходе США никогда не было на отрицательной территории на протяжении последнего десятилетия, даже в период между 2001 и 2005 годах.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.