Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Комсомольский-на-Амуре государственный технический университет»

(ГОУВПО «КнАГТУ»)

Кафедра экономики и финансов

Государственного образовательного учреждения

высшего профессионального образования

«Комсомольский-на-Амуре государственный технический университет»

Лабораторная работа №2

по дисциплине Финансовый менеджмент

Выполнили студенты группы 2ФК – 3 М.О. Тарарако

Е.А. Пацук

Проверил преподаватель Г.В. Нагаев

Комсомольск-на-Амуре 2005

Цель работы: дать навыки управления денежными средствами предприятия находящимися на расчетном счете, научить применять знания, полученные в курсах статистики для решения экономических задач.

Порядок выполнения работы:

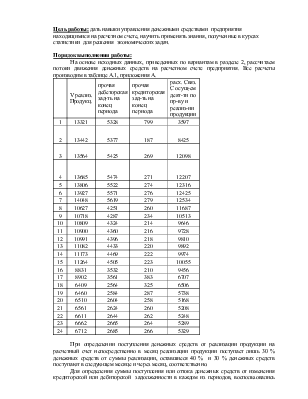

На основе исходных данных, приведенных по вариантам в разделе 2, рассчитаем потоки движения денежных средств на расчетном счете предприятия. Все расчеты производим в таблице А.1, приложения А.

|

V реализ. Продукц. |

прочая дебеторская зад-ть на конец периода |

прочая кредиторская зад-ть на конец периода |

расх. Связ. С осущ-ем деят-ти по пр-ву и реализ-ии продукции |

|

|

1 |

13321 |

5328 |

799 |

3597 |

|

2 |

13442 |

5377 |

187 |

8425 |

|

3 |

13564 |

5425 |

269 |

12098 |

|

4 |

13685 |

5474 |

271 |

12207 |

|

5 |

13806 |

5522 |

274 |

12316 |

|

6 |

13927 |

5571 |

276 |

12425 |

|

7 |

14048 |

5619 |

279 |

12534 |

|

8 |

10627 |

4251 |

260 |

11687 |

|

9 |

10718 |

4287 |

234 |

10513 |

|

10 |

10809 |

4324 |

214 |

9646 |

|

11 |

10900 |

4360 |

216 |

9728 |

|

12 |

10991 |

4396 |

218 |

9810 |

|

13 |

11082 |

4433 |

220 |

9892 |

|

14 |

11173 |

4469 |

222 |

9974 |

|

15 |

11264 |

4505 |

223 |

10055 |

|

16 |

8831 |

3532 |

210 |

9456 |

|

17 |

8902 |

3561 |

383 |

6707 |

|

18 |

6409 |

2564 |

325 |

6506 |

|

19 |

6460 |

2584 |

287 |

5738 |

|

20 |

6510 |

2604 |

258 |

5168 |

|

21 |

6561 |

2624 |

260 |

5208 |

|

22 |

6611 |

2644 |

262 |

5248 |

|

23 |

6662 |

2665 |

264 |

5289 |

|

24 |

6712 |

2685 |

266 |

5329 |

При определении поступления денежных средств от реализации продукции на расчетный счет непосредственно в месяц реализации продукции поступает лишь 30 % денежных средств от суммы реализации, оставшиеся 40 % и 30 % денежных средств поступают в следующем месяце и через месяц, соответственно.

Для определения суммы поступления или оттока денежных средств от изменения кредиторской или дебиторской задолженности в каждом из периодов, воспользовались логической функцией Microsoft Excel ЕСЛИ (…), которая имеет следующий синтаксис: ЕСЛИ (логическое условие; действие если ИСТИНА; действие если ЛОЖ).

(уменьшение прочей дебиторской задолженности, за период, означает поступление денежных средств на расчетный счет предприятия в данном периоде на сумму уменьшения дебиторской задолженности; уменьшение прочей кредиторской задолженности за период, означает отток денежных средств с расчетного счета в данном периоде, на сумму уменьшения кредиторской задолженности; увеличение прочей кредиторской задолженности за период, означает поступление средств на расчетный счет предприятия (например, за счет краткосрочного кредита), в размере суммы увеличения кредиторской задолженности).

Для управления денежными средствами на расчетном счете предприятия воспользуемся моделью Миллера-Орра. Принцип работы данной модели следующий. Сумма денежных средств на расчетном счете предприятия постоянно изменяется. Если на предприятии объем денежных средств подходит к верхнему пределу, то предприятие на избыток денежных средств покупает краткосрочные ценные бумаги и остаток денежных средств на счете возвращается к некоторому нормальному уровню (точке возврата). Если же объем денежных средств подходит к нижнему пределу, то предприятие реализует имеющиеся у него ценные бумаги и тем самым пополняет запас денежных средств на расчетном счете до нормального уровня. Точка возврата, соответственно, это то количество денежных средств, к которому необходимо вернуться, если объем денежных средств на предприятии подходит к одному из пределов.

Реализации модели осуществляется в несколько этапов.

Определим нижний предел денежных средств на расчетном счете. Как правило, это осуществляется экспертным методом. Но примерно оценить нижний предел можно с помощью статистических методов. На основе данных по оттоку средств с расчетного счета с помощью встроенной статистической функции Microsoft Excel СТАНДТОТКЛОНП (массив чисел) определили их стандартное отклонение. Затем, воспользовавшись статистической функцией ДОВЕРИТ (альфа; станд откл; размер), для альфа равного 0,05, и размера совокупности в 24 месяца, определили доверительный интервал.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.