ГЛАВА 7.

ИНФОРМАЦИОННО - АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ

Информационно-аналитическая поддержка необходима всем подразделениям, структурам и службам ОАО. Функционально в сегодняшнем АПДО необходимое информационное и аналитическое обеспечение, обслуживающее непосредственно нужды производства, фактически отсутствует. Находящийся в структуре отдел АСУП имеет ограниченные задачи и возможности и в сегодняшнем состоянии не способен обеспечить в комплексе функции реального учета и контроля материальных потоков, издержек, простоев оборудования и т.д., что не позволяет в динамике отслеживать ситуацию и на ее основе строить прогнозы.

7.1. ПРИНЦИПЫ ПОСТРОЕНИЯ СИСТЕМЫ

ИНФОРМАЦИОННО - АНАЛИТИЧЕСКОГО ОБЕСПЕЧЕНИЯ

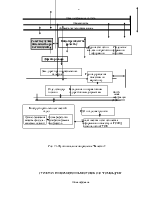

В связи с тем, что информационно-аналитическая система (ИАС) должна обслуживать реально существующее и действующее в условиях рынка предприятие, мы считаем целесообразным построение основывать на варианте системы управления, базирующейся на контроллинге, тотальной системе обеспечения качества и маркетинге, обеспечивающей финансовое благосостояние ОАО. Исходя из этого, основной задачей ИАС является информационная поддержка пятиуровневой схемы, частично уже описанной в разделе 3 (организация контроллинга), и так как требования на каждом уровне к информации различны, то можно условно рассматривать пять информационных уровней ИАС.

ПЕРВЫЙ УРОВЕНЬ СИСТЕМЫ - это самый нижний уровень, являющийся источником данных для построения ИАС любого предприятия, базирующийся на контроллинге, системе тотального обеспечения качества и маркетинге. Определение объема данных, вовлекаемых в информационный поток на этом уровне, является важной и сложной задачей, так как они будут основой для обработки и анализа на последующих информационных уровнях. Критерием для определения необходимости и достаточности этого объема данных будет способность удовлетворить конечное множество запросов, формируемых к первому уровню. В первую очередь - это количественные данные, характеризующие непосредственно производство, а также его потребности.

Во вторую очередь - данные для обеспечения менеджмента в целом и финансовой деятельности в частности - для системы контроллинга, которая также организуется по пятиуровневому принципу (в первую очередь - учет и анализ издержек).

В третью очередь - это данные для организации функционирования системы тотального обеспечения качества ( для заполнения контрольных листков - спецформ, определяющих качество).

Далее следуют системы обеспечения маркетинга, управления персоналом и производством по критерию производительности, в том числе и материально-технического обеспечения, которое в дальнейшем должно плавно и последовательно преобразоваться в полноценную систему логистики.

Возможный вариант собираемых данных, их перечень и инструкции по сбору частично уже имеются в настоящем отчете. Отработка процедуры и технологии сбора данных необхома в каждом конкретном случае с учетом специфики. В этом плане очень важным является дополнительная информация от пользователей об объеме и конкретных перечнях исходных данных, которые им необходимы, с обоснованием этой необходимости.

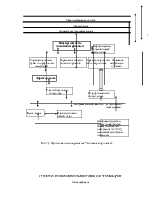

ВТОРОЙ УРОВЕНЬ СИСТЕМЫ, в котором создаются отчеты, являющиеся рабочими документами вплоть до уровня начальника цеха и начальника отдела завода, а также формируются блоки документов для аналитической деятельности, направленной на улучшение работы, повышение качества, увеличение продаж и т.д. на более высоких уровнях, вплоть до ОАО. Это следующие документы:

а) финансовые отчеты по основным средствам, включающие учет издержек по их покупке, монтажу, обслуживанию, ремонту, использованию в технологическом процессе, демонтажу, продаже и утилизации;

б) финансовые отчеты по издержкам, связанным со всеми процессами и процедурами, проводимыми в ходе подготовки производства; в) финансовые отчеты по издержкам, связанным с производством изделий, продуктов, полуфабрикатов; по реальным суммам покрытий (усеченной себестоимости) и себестоимости изделий; по затратам по подразделениям и их финансовым взаимоотношениям между собой (в виде исходных данных);

г) финансовые отчеты по покупкам, поступлению и складскому учету материалов, полуфабрикатов, изделий и издержкам по их хранению и перемещению; по счетам кредиторов и дополнительным издержкам, связанным с этими процедурами;

д) финансовые отчеты по поступлениям по сбытовым операциям и издержкам по ним, по состоянию дебиторских задолженностей и мерам, принимаемым по их сокращению;

е) финансовые отчеты по издержкам, связанным с работой управляющего персонала и служб, обслуживающих эту деятельность, по выплатам персоналу, как входящему в штат, так и работающему по договорам и другим видам временного найма;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.