Таким образом, на одну денежную единицу основных фондов приходилось 0,23 грн. выручки.

5) Оборотность средств в расчетах (в оборотах)

(3.9)

(3.9)

Показывает скорость оборота дебиторской задолженности, то есть что количество оборотов делает дебиторская задолженность за цикл (за год). Рост этого коэффициента отбивает сокращение продаж в кредит, а снижение - увеличение объема коммерческого кредита, предоставленного покупателям.

Таким образом, за год дебиторская задолженность делает 21 оборот.

6) Оборотность средств в расчетах (в днях)

(3.10)

(3.10)

Этот показатель разрешает определить за скольких дней дебиторская задолженность осуществит один оборот (средний срок погашение).

Таким образом, не высокое значение показателя оборотности средств в расчетах, свидетельствует про не значительную величину коммерческого кредита.

7) Оборотность производственных запасов (в оборотах)

(3.11)

(3.11)

Данный показатель отбивает число оборотов запасов предприятия за анализируемый период. Его снижение свидетельствует об относительном увеличении производственных ли запасов о снижении спроса на продукцию предприятия.

За анализируемый период производственные запасы делают 50 оборотов.

8) Оборотность производственных запасов (в днях)

(3.12)

(3.12)

Показывает количество дней, за которые активы делают один оборот.

Такое высокое значение данного показателя свидетельствует о неэффективном использовании запасов для предприятия данной области.

3.5 Анализ рентабельности предприятия

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют прибыльность предприятия из разных позиций и группируются соответственно интересам участников экономического процесса, рыночного обмена.

Показатели рентабельности есть важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательные при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используют как инструмент инвестиционной политики и ценообразования.

Рассмотрим наиболее важные финансовые коэффициенты рентабельности. При этом будем использовать такой показатель как:

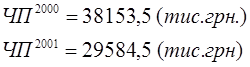

1) Чистая прибыль

![]() (3.13)

(3.13)

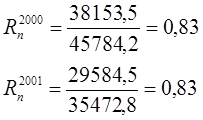

2) Рентабельность продукции

(3.14)

(3.14)

Данный коэффициент показывает, сколько прибыли приходится на единицу реализованной продукции. Рост Rп есть следствием роста цен при постоянных затратах на ли производство снижении затрат на производство при постоянных ценах.

Таким образом, в 2001 году коэффициент рентабельности оставався наравне 2000 года и составил 0,83%.

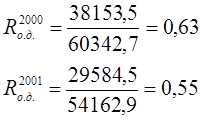

3) Рентабельность основной деятельности

(3.15)

(3.15)

Коэффициент рентабельности основной деятельности. показывает отдачу от затрат, то есть сколько прибыли приходится на единицу затрат на производство продукции. Увеличение данного показателя свидетельствует об улучшении отдачи от затрат на производство.

Как видно из расчетов, в 2000 году на одну денежную единицу затрат на производство предприятие получало 0,63 грн. прибылей, а в 2001 году сократились и составили 0,55 грн. прибылей на одну денежную единицу затрат на производство продукции.

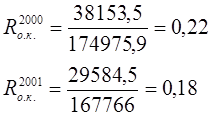

4) Рентабельность основного капитала

(3.16)

(3.16)

Данный коэффициент показывает эффективность использования всего имущества предприятия. Снижение рентабельности основного капитала свидетельствует про падающий спросе на продукцию предприятия по перенакоплению активов.

Рассчитанные значения показателя рентабельности свидетельствуют об эффективности использования имущества предприятия.

5) Рентабельность собственного капитала

(3.17)

(3.17)

Отбивает эффективность использования собственного капитала и показывает количество чистой прибыли, которая приходится на единицу собственного капитала.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.