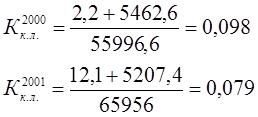

Характеризует

платежеспособность предприятия с учетом

будущих поступлений от дебиторов. Нормативное значение ![]() 1

означает, что средство и будущие поступления от текущей деятельности должны

покрывать текущие долги.

1

означает, что средство и будущие поступления от текущей деятельности должны

покрывать текущие долги.

Данные значения коэффициентов свидетельствуют о том, что при условии своевременного возвращения дебиторской задолженности наиболее срочные обязательства (кредиторская задолженность, краткосрочные кредиты и займы) не будут погашены.

3.3 Анализ финансовой стойкости предприятия

Задачей анализу финансовой стойкости предприятия есть объективная оценка величины и структуры его активов и пассивов с целью определения независимости предприятия.

Финансово стойким есть предприятие, которое за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок за своими обязанностями.

Основные показатели финансовой стойкости следующие:

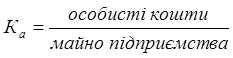

1) Коэффициент автономии (независимост)

(3.5)

(3.5)

Коэффициент автономии показывает частицу

собственных средств в имуществе предприятия. Нормативное значение ![]()

![]() 0,5. Рост коэффициента отбивает тенденцию к снижению зависимости

предприятия от заемных источников финансирования и оценивается положительно.

0,5. Рост коэффициента отбивает тенденцию к снижению зависимости

предприятия от заемных источников финансирования и оценивается положительно.

Рассчитанные коэффициенты автономии показывают независимость предприятия от заемных источников средств. Однако снижение Ка в 2001 году на 0,08% есть отрицательной тенденцией в деятельности предприятия.

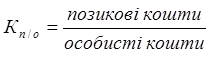

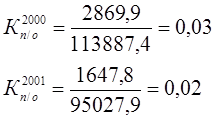

2) Коэффициент соотношения заемных и собственных средств

(3.6)

(3.6)

Данный

коэффициент показывает количество заемных средств, которые приходятся на

единицу собственных средств. Его значения, которые рекомендуется, ![]()

![]() 1.

1.

Значение рассчитанных коэффициентов свидетельствуют о красивом соотношении заемных и собственных средств, существенным образом ниже нормального (максимально допустимого) уровня данного коэффициента.

3.4 Анализ деловой активности предприятия

Деловая активность предприятия в финансовом аспекте обнаруживается, прежде всего, в скорости оборота его средств. Коэффициенты деловой активности разрешают проанализировать насколько эффективное предприятие использует свои средства.

Анализ деловой активности состоит в исследовании уровней и динамики разнообразных финансовых коэффициентов оборотности, которая есть относительными показателями финансовых результатов деятельности предприятия. Они имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, повышение скорости оборота средств при прочих равных условиях отбивает повышение производственно-технического потенциала предприятия.

Основные показатели деловой активности следующие:

1) Выручка от реализации (данной формы №2)

2) Балансовая прибыль (данной формы №2)

Таким образом, уменьшение выручки от реализации в 2001 году сопровождалась увеличением убытка в большей степени, которая есть отрицательной тенденцией для предприятия.

3) Производительность работы

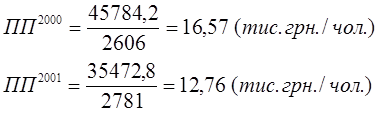

(3.7)

(3.7)

Этот показатель свидетельствует о том, какое количество сделанной продукции (работ, услуг) в денежной форме приходится на одного работника.

Как показывают расчеты, при увеличении средне спискової численности, производительность работы одного рабочего в 2001 году уменьшилась на 3,81 тыс.грн., что есть отрицательным моментом в работе предприятия, которое свидетельствует об ухудшении использования трудовых ресурсов предприятием.

4) Фондоотдача

(3.8)

(3.8)

Показатель фондоотдачи характеризует, насколько эффективное предприятие использует основные фонды, то есть размер выручки от реализации, которая приходится на единицу основных фондов. Увеличение фондоотдачи свидетельствует о повышении эффективности использование основных фондов. Этот показатель сравнивается с средньогалузевим.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.