Объективная оценка финансового состояния предприятия осуществляется с помощью комплекса, системы показателей, детально и всесторонне характеризуют финансовое состояние. Показатели оценки финансового состояния должны быть такими, чтобы все, кто связан с предприятием экономическими отношениями, могли получить ответ на вопрос, насколько надежное предприятие как партнер в финансовых отношениях и принять решение о прохождении экономических отношений с ним.

Комплекс показателей оценки финансового состояния включает 79 показателей, предназначенных для детальной и всесторонней оценки финансового состояния. В зависимости от целей анализа, задач его осуществления и другой специфики в каждом конкретном случае может использоваться оптимальный набор этих показателей.

Основными направлениями анализа финансового состояния предприятия есть:

1) анализ платежеспособности (ликвидности);

2) анализ финансовой стойкости;

3) анализ деловой активности;

4) анализ рентабельности предприятия.

Ликвидность предприятия - это его способность своевременно погашать свои обязательства. При анализе ликвидности необходимо оценить текущие суммы ликвидных активов и будущие изменения ликвидности.

В общем виде о неблагополучии предприятия с точки зрения его ликвидности будет свидетельствовать тот факт, если оттек денежной наличности у предприятия превышает его поступление.

Анализ ликвидности осуществляется на основе сопоставления объема текущих обязательств с разными видами оборотного средства, которые имеются у предприятия. Результаты сопоставления представляются в виде коэффициентов ликвидности.

Анализ ликвидности дополняется анализом платежеспособности. Платежеспособность предприятия выступает как внешнее проявление финансовой стойкости, сущностью которого есть обеспеченность оборотных активов долгосрочными источниками формирования.

Выделяют следующие показатели ликвидности и платежеспособност:

1) Коэффициент абсолютной ликвидности (платежеспособност):

(3.1)

(3.1)

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности может покрыть предприятие за счет имеющегося средства и краткосрочных финансовых вложений, быстро реализованных в случае потребности.

Нормальное

ограничение Ка.л.![]() 1,

то есть каждый день подлежат погашению 100% краткосрочных обязательств, другими

словами, в случае поддержки оснащение средств

на равные отчетной даты краткосрочная

задолженность, которая имеет место на отчетную дату, может быть погашена за 1

день.

1,

то есть каждый день подлежат погашению 100% краткосрочных обязательств, другими

словами, в случае поддержки оснащение средств

на равные отчетной даты краткосрочная

задолженность, которая имеет место на отчетную дату, может быть погашена за 1

день.

Такие значения коэффициентов означают, что в 2000 году предприятие может покрыть свою краткосрочную задолженность на 0,004% за счет средства и краткосрочных финансовых вложений, а в 2001 году оно покрывает лишь 0,02% краткосрочных обязательств, что ниже нормативного значения.

2) Маневренность собственного оборотного средства;

(3.2)

(3.2)

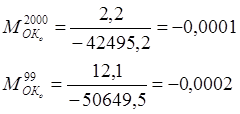

Показывает что частица

собственного оборотного средства находится в мобильной форме, то есть что

частью собственного оборотного средства предприятие может свободно

маневрировать. Нормативное значение коэффициента ![]() находится в границах от 0,5 до 0,7.

находится в границах от 0,5 до 0,7.

Как показывают расчеты, в 2000 и 2001 годах собственные оборотные средства предприятия находятся в немобильной форме.

3) Коэффициент покрытия (общий)

(3.3)

(3.3)

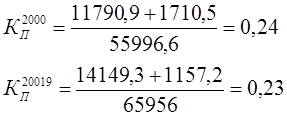

Показывает платежные возможности предприятия при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов (с учетом компенсации осуществленных затрат). Нормальное значение показателя КП находится в границах от 1 до 2,5.

Розрахунки показують, що в 2000 році коефіцієнт покриття нижче нормативного, тобто у випадку реалізації всіх оборотних коштів підприємство не погасить свої борги - буде неплатоспроможним. У 2001 році показник також нижче нормативного, що позначиться негативно на платоспроможності підприємства у віддаленій перспективі.

4) Коефіцієнт швидкої ліквідності (критичної)

(3.4)

(3.4)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.