Задача

Компания «А» 10.03.07 покупает три фьючерских контракта на разные товары (таблица 1). Процентные ставки по безрисковым операциям в день покупки составляют 15 процентов. Котировки на товар представлены в приложении 1. Через месяц 10.04.07. компания «А» решает ликвидировать свои обязательства по контрактам и продает их. Рассчитать:

1 стоимость фьючерсных контрактов в день покупки и сумму первоначальной маржи, если процентная ставка по ней составила 2 процента;

2 стоимость фьючерсных контрактов в день продажи, если процентные ставки по безрисковым операциям упали до 14 процентов;

3 прибыль (убыток) от фьючерсной торговли.

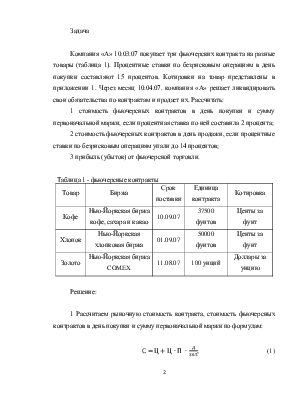

Таблица 1 - фьючерсные контракты

|

Товар |

Биржа |

Срок поставки |

Единица контракта |

Котировка |

|

Кофе |

Нью-Йоркская биржа кофе, сахара и какао |

10.09.07 |

37500 фунтов |

Центы за фунт |

|

Хлопок |

Нью-Йоркская хлопковая биржа |

01.09.07 |

50000 фунтов |

Центы за фунт |

|

Золото |

Нью-Йоркская биржа COMEX |

11.08.07 |

100 унций |

Доллары за унцию |

Решение:

1 Рассчитаем рыночную стоимость контракта, стоимость фьючерсных контрактов в день покупки и сумму первоначальной маржи по формулам:

![]() ;

(1)

;

(1)

![]() .

(2)

.

(2)

где С – стоимость фьючерсного контракта, долл.;

Ц – рыночная цена актива на физическом рынке, долл.;

П – банковский процент по депозитам;

Д – число дней до окончания фьючерсного контракта или его закрытия, д.;

М – первоначальная маржа;

![]() - цена фьючерсного контракта,

долл.;

- цена фьючерсного контракта,

долл.;

![]() - процентная ставка первоначальной

маржи.

- процентная ставка первоначальной

маржи.

![]() дол.;

дол.;

![]() дол.;

дол.;

![]() дол.

дол.

![]() дол.;

дол.;

![]() дол.;

дол.;

![]() дол.

дол.

2 Рассчитаем переменную маржу по открытой позиции в день ее открытия по формуле:

![]() (3)

(3)

где ![]() - переменная маржа, дол.;

- переменная маржа, дол.;

а = +1 если контракт был куплен, -1 если продан;

![]() - котировочная цена контракта

данного дня, дол.;

- котировочная цена контракта

данного дня, дол.;

![]() - цена открытого фьючерсного

контракта, дол.

- цена открытого фьючерсного

контракта, дол.

![]() дол.;

дол.;

![]() дол.;

дол.;

![]() дол.

дол.

3 Рассчитаем стоимость фьючерсных контрактов в день продажи, переменную маржу и сумму накопленной переменной маржи до дня ее исполнения.

![]() дол.;

дол.;

![]() дол.;

дол.;

![]() дол.

дол.

Расчет переменной маржи по ранее открытой позиции, не закрытой в данный день производим по формуле:

![]()

где Мп – переменная маржа;

а = + 1 если контракт был куплен, -1 если контракт был продан;

![]() – котировочная цена контракта на

текущий день, дол;

– котировочная цена контракта на

текущий день, дол;

![]() – котировочная цена контракта в

предыдущий день, дол.

– котировочная цена контракта в

предыдущий день, дол.

дол.;

дол.;

дол.;

дол.;

дол.

дол.

4 Определим прибыль (убыток) от фьючерсной торговли по формуле:

![]() (4)

(4)

где Д – прибыль (убыток), дол;

а = +1 если контракт был куплен при открытии позиции, -1 если был продан;

![]() - котировочная цена биржи в день

закрытия контракта, дол.;

- котировочная цена биржи в день

закрытия контракта, дол.;

![]() - цена закрытия открытой позиции

по контракту или котировальная цена биржи предыдущего дня в случае наступления

срока исполнения контракта, дол;

- цена закрытия открытой позиции

по контракту или котировальная цена биржи предыдущего дня в случае наступления

срока исполнения контракта, дол;

![]() - накопленная переменная маржа по

данной открытой позиции до дня ее закрытия или исполнения, дол.

- накопленная переменная маржа по

данной открытой позиции до дня ее закрытия или исполнения, дол.

![]() дол;

дол;

![]() дол;

дол;

![]() дол.

дол.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.