2 Разработка логистической системойуправления запасами

2.1 Расчет целесообразности внедрения основных логистических систем

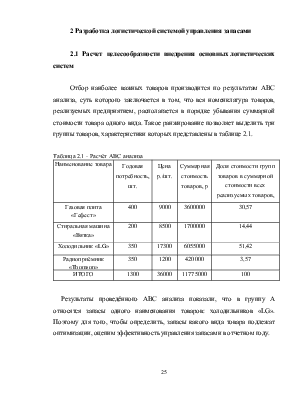

Отбор наиболее важных товаров производится по результатам АВС анализа, суть которого заключается в том, что вся номенклатура товаров, реализуемых предприятием, располагается в порядке убывания суммарной стоимости товара одного вида. Такое ранжирование позволяет выделить три группы товаров, характеристики которых представлены в таблице 2.1.

Таблица 2.1 - Расчёт АВС анализа

|

Наименование товара |

Годовая потребность, шт. |

Цена р./шт. |

Суммарная стоимость товаров, р |

Доля стоимости групп товаров в суммарной стоимости всех реализуемых товаров, % |

|

Газовая плита «Гефест» |

400 |

9000 |

3600000 |

30,57 |

|

Стиральная машина «Вятка» |

200 |

8500 |

1700000 |

14,44 |

|

Холодильник «LG» |

350 |

17300 |

6055000 |

51,42 |

|

Радиоприёмник «Thomson» |

350 |

1200 |

420000 |

3,57 |

|

ИТОГО |

1300 |

36000 |

11775000 |

100 |

Результаты проведённого АВС анализа показали, что в группу А относятся запасы одного наименования товаров: холодильников «LG». Поэтому для того, чтобы определить, запасы какого вида товара подлежат оптимизации, оцепим эффективность управления запасами в отчетном году.

Таблица 2.2 - Результаты АВС анализа

|

Наименование товара |

Доля стоимости групп товаров в суммарной стоимости всех реализуемых товаров с нарастающим итогом,% |

Номенклатурная группа |

Рекомендуемая периодичность контроля над состоянием запасов |

|

Холодильник «LG» |

51,42 |

Группа А |

Постоянный контроль |

|

Газовая плита «Гефест» |

81,99 |

Группа В |

Еженедельный контроль |

|

Стиральная машина «Вятка» |

96,43 |

Группа С |

Ежемесячный контроль |

|

Радиоприёмник «Thomson» |

100 |

Группа С |

Ежемесячный контроль |

Традиционно оценки эффективности управления запасами даются по результатам анализа динамики коэффициента оборачиваемости запасов, который рассчитывается по следующей формуле:

,

(2.1)

,

(2.1)

где TR - выручка от реализации товаров (без НДС), р.;

![]() - средняя величина запаса всех

видов товаров в анализируемый период времени, р.

- средняя величина запаса всех

видов товаров в анализируемый период времени, р.

Для расчёта средней величины запасов определим размер, и стоимость запаса на начало каждого месяца в базовом и отчётном периодах.

Следует учесть, что товары поступают в начале соответствующего месяца, первым следует считать базовый период, затем отчётный, а остаток на конец последнего месяца в базовом периоде учитывать при расчёте в первом месяце отчётного периода. Среднемесячная реализация: Радиоприемник «Thomson» - 29 шт., стиральная машинка «Вятка» - 17 шт., газовая плита «Гефест» - 33 шт., холодильник «LG» - 29 шт..

Таблица 2.3 - Сведения о закупках и запасах товара в базисном периоде

|

Момент поступления заказной партии |

Закупка товаров |

Запас товаров на начало месяца |

||||||

|

Газовая плита «Гефест» |

Стиральная машина «Вятка» |

Холодильник «LG» |

Радиоприёмник «Thomson» |

Газовая плита «Гефест» |

Стиральная машина «Вятка» |

Холодильник «LG» |

Радиоприёмник «Thomson» |

|

|

Январь |

50 |

40 |

60 |

100 |

50 |

40 |

60 |

100 |

|

Февраль |

50 |

40 |

0 |

0 |

67 |

63 |

31 |

71 |

|

Март |

0 |

0 |

60 |

0 |

34 |

46 |

62 |

42 |

|

Апрель |

50 |

0 |

0 |

100 |

51 |

29 |

33 |

113 |

|

Май |

50 |

40 |

60 |

0 |

68 |

52 |

64 |

84 |

|

Июнь |

50 |

40 |

0 |

100 |

85 |

75 |

35 |

155 |

|

Июль |

50 |

0 |

60 |

0 |

102 |

58 |

66 |

126 |

|

Август |

50 |

0 |

0 |

0 |

119 |

41 |

37 |

97 |

|

Сентябрь |

50 |

40 |

60 |

100 |

136 |

64 |

68 |

168 |

|

Октябрь |

50 |

0 |

0 |

0 |

153 |

47 |

39 |

139 |

|

Ноябрь |

50 |

0 |

60 |

0 |

170 |

30 |

70 |

110 |

|

Декабрь |

50 |

0 |

0 |

0 |

187 |

13 |

41 |

81 |

Таблица 2.4 - Стоимость запаса на первое число каждого месяца в базисном периоде

|

Момент поступления заказанной партии |

Газовая плита «Гефест» |

Стиральная машинка «Вятка» |

Холодильник «LG» |

Радиоприемник «Thomson» |

|

Январь |

450000 |

340000 |

1038000 |

120000 |

|

Февраль |

603000 |

535500 |

536300 |

85200 |

|

Март |

306000 |

391000 |

1072600 |

50400 |

|

Апрель |

459000 |

246500 |

570900 |

135600 |

|

Май |

612000 |

442000 |

1107200 |

100800 |

|

Июнь |

765000 |

637500 |

605500 |

186000 |

|

Июль |

918000 |

493000 |

1141800 |

151200 |

|

Август |

1071000 |

348500 |

640100 |

116400 |

|

Сентябрь |

1224000 |

544000 |

1176400 |

201600 |

|

Октябрь |

1377000 |

399500 |

674700 |

166800 |

|

Ноябрь |

1530000 |

255000 |

1211000 |

132000 |

|

Декабрь |

1683000 |

110500 |

709300 |

97200 |

|

Декабрь(конец) |

1386000 |

- |

207600 |

62400 |

Таблица 2.5 - Сведения о закупках и запасах товара в отчётном периоде

|

Момент поступления заказной партии |

Закупка товаров |

Запас товаров на начало месяца |

||||||

|

Газовая плита «Гефест» |

Стиральная машина «Вятка» |

Холодильник «LG» |

Радиоприёмник «Thomson» |

Газовая плита «Гефест» |

Стиральная машина «Вятка» |

Холодильник «LG» |

Радиоприёмник «Thomson» |

|

|

Январь |

50 |

80 |

90 |

100 |

204 |

76 |

102 |

152 |

|

Февраль |

100 |

40 |

30 |

0 |

271 |

99 |

103 |

123 |

|

Март |

0 |

0 |

30 |

100 |

238 |

82 |

104 |

194 |

|

Апрель |

50 |

0 |

30 |

0 |

255 |

65 |

105 |

165 |

|

Май |

50 |

0 |

30 |

0 |

272 |

48 |

106 |

136 |

|

Июнь |

150 |

80 |

60 |

100 |

389 |

111 |

137 |

207 |

Продолжение таблицы 2.5

|

Июль |

0 |

0 |

60 |

0 |

356 |

94 |

168 |

178 |

|

Август |

50 |

0 |

60 |

0 |

373 |

77 |

199 |

149 |

|

Сентябрь |

50 |

0 |

30 |

200 |

390 |

60 |

200 |

320 |

|

Октябрь |

0 |

120 |

90 |

0 |

357 |

163 |

261 |

291 |

|

Ноябрь |

150 |

0 |

60 |

0 |

474 |

146 |

292 |

262 |

|

Декабрь |

100 |

0 |

60 |

0 |

541 |

129 |

323 |

233 |

Таблица 2.6 - Стоимость запаса на первое число каждого месяца в отчётном периоде

|

Момент поступления заказанной партии |

Газовая плита «Гефест» |

Стиральная машинка «Вятка» |

Холодильник «LG» |

Радиоприемник «Thomson» |

|

Январь |

1836000 |

646000 |

1764600 |

182400 |

|

Февраль |

2439000 |

841500 |

1781900 |

147600 |

|

Март |

2142000 |

697000 |

1799200 |

232800 |

|

Апрель |

2295000 |

552500 |

1816500 |

198000 |

|

Май |

2448000 |

408000 |

1833800 |

163200 |

|

Июнь |

3501000 |

943500 |

2370100 |

248400 |

|

Июль |

3204000 |

799000 |

2906400 |

213600 |

|

Август |

3357000 |

654500 |

3442700 |

178800 |

|

Сентябрь |

3510000 |

510000 |

3460000 |

384000 |

|

Октябрь |

3213000 |

1385500 |

4515300 |

349200 |

|

Ноябрь |

4266000 |

1241000 |

5051600 |

314400 |

|

Декабрь |

4869000 |

1096500 |

5587900 |

279600 |

|

Декабрь(конец) |

4572000 |

952000 |

5086200 |

244800 |

Расчет средней величины запаса всех видов товаров производится по следующей формуле:

![]() , (2,2)

, (2,2)

где ![]() - стоимость

запаса на 1-е число первого месяца, р.;

- стоимость

запаса на 1-е число первого месяца, р.;

32 - то же, на 1-е число второго месяца, р.;

![]() - то же, на 1-е число последнего

месяца, р.;

- то же, на 1-е число последнего

месяца, р.;

Зп+1 - то же, на конец последнего месяца, р.;

n - количество месяцев.

Таблица 2.7 - Средняя величина запасов

|

Наименование товара |

Средняя величина запасов в базисном периоде, р. |

Средняя величина запасов в отчётном периоде, р. |

|

Газовая плита «Гефест» |

955500 |

3204000 |

|

Стиральная машина «Вятка» |

381083,3 |

827333 |

|

Холодильник «LG» |

839050 |

3165900 |

|

Радиоприёмник «Thomson» |

126200 |

243600 |

|

Сумма |

2301833 |

7440833 |

Расчёт выручки от реализации товаров можно производить по формуле:

![]() , (2.3)

, (2.3)

где ![]() - выручка от реализации товаров, р.;

- выручка от реализации товаров, р.;

b - годовая потребность в закупаемых товарах , шт.;

![]() - запас на

конец декабря, шт.;

- запас на

конец декабря, шт.;

МЖЗ - максимальный желательный запас, р.;

Ц - цена единицы товара, р.

Таблица 2.8 - Выручка от реализации товаров

|

Наименование товара |

Средняя величина запасов в базисном периоде, р. |

Средняя величина запасов в отчётном периоде, р. |

|

Газовая плита «Гефест» |

4392000 |

7392000 |

|

Стиральная машина «Вятка» |

1309000 |

2261000 |

|

Холодильник «LG» |

5691700 |

10570300 |

|

Радиоприёмник «Thomson» |

356400 |

|

|

Сумма |

11749100 |

20762100 |

Далее производим расчёт коэффициентов оборачиваемости запасов по формуле (2.1).

Таблица 2.9 - Расчёт коэффициента оборачиваемости в базовом и расчётном периодах

|

Наименование товара |

TRб |

TRо |

Зб |

Зо |

Коб |

Коб |

|

Газовая плита «Гефест» |

4392000 |

7392000 |

955500 |

3204000 |

4,60 |

2,31 |

|

Стиральная машина «Вятка» |

1309000 |

2261000 |

381083,3 |

827333 |

3,43 |

2,73 |

|

Холодильник «LG» |

5691700 |

10570300 |

839050 |

3165900 |

6,78 |

3,34 |

|

Радиоприёмник «Thomson» |

356400 |

538800 |

126200 |

243600 |

2,82 |

2,21 |

Из таблицы 2.9 видно, что по всем товарам коэффициент оборачиваемости в отчётном периоде меньше коэффициента оборачиваемости в базовом. Это свидетельствует о снижении эффективности управления запасами в отчётном периоде. Факторы, обуславливающие такое снижение, можно разделить на два уровня. К факторам первого уровня относятся: выручка от реализации товаров (без НДС) и средний запас всех видов товаров в стоимостном выражении; к факторам второго уровня относятся: средний запас каждого вида товаров в стоимостном выражении.

Для определения факторов первого уровня используется метод ценных подстановок. В этом случае влияние выручки на эффективность управления запасами устанавливается с помощью выражения:

(2,4)

(2,4)

где, TRБ, TRО - выручка от реализации товаров (без НДС) соответственно в отчётном/базисном периодах, р.;

3Бср - средний запас в базисном периоде, р.

В свою очередь, влияние средней стоимости запасов на эффективность управления определяется по следующей формуле:

(2,5)

(2,5)

где 3оср - средний запас в отчётном периоде, р.

Таблица 2.10 - Влияние факторов первого уровня на эффективность управления запасами в отчётном периоде

|

Наименование товара |

TRб |

TRо |

Зб |

Зо |

|

|

|

|

Газовая плита «Гефест» |

4392000 |

7392000 |

955500 |

3204000 |

3,92 |

-6,23 |

|

|

Стиральная машина «Вятка» |

1309000 |

2261000 |

381083,3 |

827333 |

|||

|

Холодильник «LG» |

5691700 |

10570300 |

839050 |

3165900 |

|||

|

Радиоприёмник «Thomson» |

356400 |

538800 |

126200 |

243600 |

|||

Для оценки влияния факторов второго порядка используется способ пропорционального деления. Это предусматривает проведение расчётов для запасов каждого вида товаров следующим образом:

(2,6)

(2,6)

где ![]() - изменение коэффициента оборачиваемости, вызванное

динамикой

- изменение коэффициента оборачиваемости, вызванное

динамикой

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.