4/V

А) материальные затраты – они отражают:

1) стоимость приобретенных со стороны материалов, входящих в состав производимой продукции и образующих ее основу или являющихся необходимым компонентом при изготовлении продукции

2) стоимость покупных полуфабрикатов и материалов, необходимых для нормального протекания произв. процесса

3) стоимость покупных комплектующих изделий

4) стоимость работ и услуг производственного характера, выполняемых отдельными организациями или производствами предприятия, не относящихся к основной деятельности

5) стоимость природного сырья

6) стоимость, приобретаемого со стороны топлива во всех видах, расходуемого на технологии изделия?, выработку всех видов энергии

7) покупной энергии всех видов, расходуемой на технологические, энергетические и др. предприятия

8) стоимость потерь от недосдачи, поступивших материальных ресурсов в пределах норм их естественной убыли

Стоимость материальных ресурсов формируется исходя из цен на их приобретение без учета НДС. При этом учитываются комиссионные выплаты снаб? и внешнеэкономическими организациями, услуги товарных бирж, таможенные пошлины, плата за транспортировку и хранение сторонними организациями. Под возвратными отходами понимают остатки сырья, материалов и др. материальных ресурсов, образующихся в процессе производства продукции, которые утратили полностью или частично потребительские качества основного ресурса. Оценка их производительности по пониженной цене исходного материала или его полной цене в случае использования в качестве полноценного ресурса.

Б) Затраты на оплату труда отражают расходы на оплату труда промышленно-производственного персонала предприятия. Сюда входят: основная з/п (оплата труда по тарифным ставкам и окладам, сдельным расценкам, все виды премий за производственные результаты, оплата вынужденных неявок, работа в праздничные дни, сверхурочно, компенсации в связи с повышением цен..) и дополнительная з/п (оплата времени выполнения гос. обязанностей, отпусков..)

В) амортизация основных средств (см. ранее)

Г) прочие затраты (единый социальный налог, фонд социального страхования…)

Виды себестоимости

Расчет себестоимости продукции каждого вида, вырабатываемого предприятием по статьям калькуляции называется калькулированием. В качестве калькуляционных единиц могут быть использованы те, в которых измеряется объем продукции на данном рабочем месте.

Различают цеховую себестоимость. Она включает издержки пр-ва продукции в пределах соответствующего цеха. Разделяется на:

Производственную, учитывающую дополнительно к цеховой базе хоз. Расходы на подготовку и освоение территории и т.д.

Полную (коммерческую), в которой учитывают непроизводственные расходы, т.е. по сбыту товарной продукции.

Составляют агрегатные и сортовые калькуляции себестоимости. Первые включают издержки по изготовлению всех видов продукции на данном агрегате, а вторые издержки на пр-во продукции определенного вида (сорта), отличающегося особенностями произв. процесса.

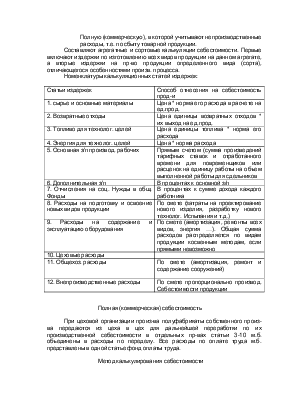

Номенклатуры калькуляционных статей издержек:

|

Статьи издержек |

Способ отнесения на себестоимость прод-и |

|

1. сырье и основные материалы |

Цена * норма его расхода в расчете на ед.прод. |

|

2. Возвратные отходы |

Цена единицы возвратных отходов * их выход на ед.прод. |

|

3. Топливо для технолог. целей |

Цена единицы топлива * норма его расхода |

|

4. Энергия для технолог. целей |

Цена * норма расхода |

|

5. Основная з/п производ. рабочих |

Прямым счетом (сумма произведений тарифных ставок и отработанного времени для повременщиков или расценок на единицу работы на объем выполненной работы для сдельников |

|

6. Дополнительная з/п |

В процентах к основной з/п |

|

7. Отчисления на соц. Нужды в общ. Фонды |

В процентах к сумме дохода каждого работника |

|

8. Расходы на подготовку и освоение новых видов продукции |

По смете (затраты на проектирование нового изделия, разработку нового технолог. Испытания и т.д.) |

|

9. Расходы на содержание и эксплуатацию оборудования |

По смете (амортизация, ремонты всех видов, энергия …). Общая сумма расходов распределяется по видам продукции косвенным методам, если прямыми невозможно |

|

10. Цеховые расходы |

|

|

11. Общехоз. расходы |

По смете (амортизация, ремонт и содержание сооружений) |

|

12. Внепроизводственные расходы |

По смете пропорционально производ. Себестоимости продукции |

Полная (коммерческая) себестоимость

При цеховой организации произ-ва полуфабрикаты собственного произ-ва передаются из цеха в цех для дальнейшей переработки по их производственной себестоимости в отдельных пр-вах статьи 3-10 м.б. объединены в расходы по переделу. Все расходы по оплате труда м.б. представлены в одной статье фонд оплаты труда.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.