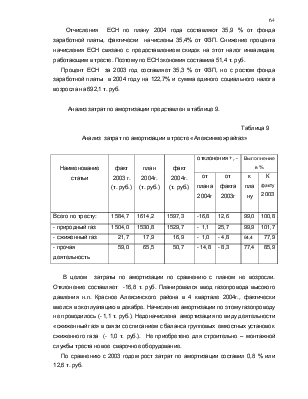

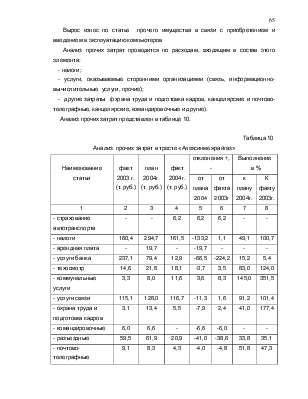

3. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ В ТРЕСТЕ «АЛЕКСИНМЕЖРАЙГАЗ»

3.1. Анализ общей суммы затрат на производство продукции, работ, услуг

Важнейшими задачами анализа показателей затрат на производство и себестоимости являются:

- проверка обоснованности плана;

- оценка выполнения плана;

- выявление резервов снижения себестоимости реализации природного и сжиженного газа;

- разработка мероприятий по мобилизации выявленных резервов.

Основными источниками информации для анализа себестоимости реализации природного и сжиженного газа являются формы годовой отчетности № 1-т, № 6-гс, № 6-гж. Для более детального анализа могут привлекаться и другие данные бухгалтерского, статистического и первичного учета, а также плановые и нормативные данные.

Для анализа показателей затрат на производство в тресте «Алексинмежрайгаз» используется компьютерная программа, в которой анализируются за отчетный период по плану и факту 2004 года и соответствующий период прошлого 2003 года каждая статья затрат и их составляющие.

Анализ общей суммы затрат на производство проведем по формам:

- 2.1.- «Материальные затраты»;

- 2.2. – «Фонд оплаты труда»;

- 2.3. - «Амортизация»;

- 2.4. - « Свод прямых и косвенных затрат».

Анализ материальных затрат проводится по основным составляющим:

- материалы на эксплуатацию;

- запчасти для автотранспорта;

- горюче – смазочные материалы;

- заправка автомашин сжиженным газом;

- электроэнергия;

- природный газ на собственные нужды и т.д.

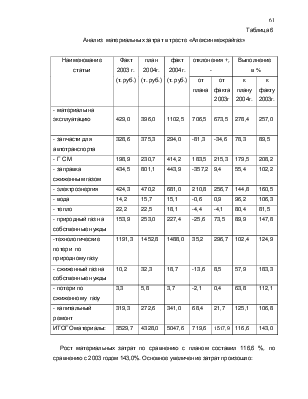

Анализ материальных затрат представлен в таблице 6.

Таблица 6

Анализ материальных затрат в тресте «Алексинмежрайгаз»

|

Наименование статьи |

Факт 2003 г. (т. руб.) |

план 2004г. (т. руб.) |

факт 2004г. (т. руб.) |

отклонения +, - |

Выполнение в % |

||

|

от плана |

от факта 2003г |

к плану 2004г. |

к факту 2003г. |

||||

|

- материалы на эксплуатацию |

429,0 |

396,0 |

1102,5 |

706,5 |

673,5 |

278,4 |

257,0 |

|

- запчасти для автотранспорта |

328,6 |

375,3 |

294,0 |

-81,3 |

-34,6 |

78,3 |

89,5 |

|

- Г С М |

198,9 |

230,7 |

414,2 |

183,5 |

215,3 |

179,5 |

208,2 |

|

- заправка сжиженным газом |

434,5 |

801,1 |

443,9 |

-357,2 |

9,4 |

55,4 |

102,2 |

|

- электроэнергия |

424,3 |

470,2 |

681,0 |

210,8 |

256,7 |

144,8 |

160,5 |

|

- вода |

14,2 |

15,7 |

15,1 |

-0,6 |

0,9 |

96,2 |

106,3 |

|

- тепло |

22,2 |

22,5 |

18,1 |

-4,4 |

-4,1 |

80,4 |

81,5 |

|

- природный газ на собственные нужды |

153,9 |

253,0 |

227,4 |

-25,6 |

73,5 |

89,9 |

147,8 |

|

-технологические потери по природному газу |

1191,3 |

1452,8 |

1488,0 |

35,2 |

296,7 |

102,4 |

124,9 |

|

- сжиженный газ на собственные нужды |

10,2 |

32,3 |

18,7 |

-13,6 |

8,5 |

57,9 |

183,3 |

|

- потери по сжиженному газу |

3,3 |

5,8 |

3,7 |

-2,1 |

0,4 |

63,8 |

112,1 |

|

- капитальный ремонт |

319,3 |

272,6 |

341,0 |

68,4 |

21,7 |

125,1 |

106,8 |

|

ИТОГО материалы: |

3529,7 |

4328,0 |

5047,6 |

719,6 |

1517,9 |

116,6 |

143,0 |

Рост материальных затрат по сравнению с планом составил 116,6 %, по сравнению с 2003 годом 143,0%. Основное увеличение затрат произошло:

- по материалам и запчастям, используемым на эксплуатацию и безопасное ведение газоопасных работ, за счет выполнения дополнительных работ по ремонту подземных газопроводов, оказанных услуг производственного характера, а также по материалам в прочей деятельности за счет выполнения дополнительных объемов строительно-монтажных работ;

- по ГСМ – за счет роста цен на горюче-смазочные материалы выше запланированных и за счет объемов – в связи с выполнением дополнительных работ;

- по электроэнергии – дополнительный расход электроэнергии по электрозащитным установкам в связи с вводом новых ЭЗУ в д. Венюково Заокского района;

- по капремонту – перевыполнение плана связано с необходимостью ремонта 2-х двигателей на автомашинах;

Рост затрат по сравнению с 2003 годом по заправке автомашин сжиженным газом, расходу природного газа на собственные нужды и технологические потери, связано с увеличением оптовых цен на вышеперечисленные ресурсы.

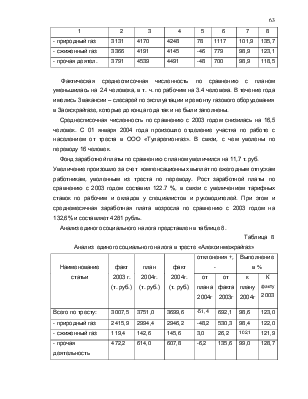

Анализ численности и затрат на оплату труда представлен в таблице 7.

Таблица 7

Анализ численности и затрат на оплату труда в тресте «Алексинмежрайгаз»

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.