Доклад

Уважаемые председатель и члены государственной аттестационной комиссии!

Целью дипломной работы является исследование финансового состояния ОАО ДЭК «Хабаровскэнергосбыт», выявление основных проблем финансовой деятельности и разработка направлений улучшения финансового состояния предприятия (на примере ОАО ДЭК «Хабаровскэнергосбыт»).

Из рисунка 1 раздаточного материала мы видим, что на предприятии сложилась негативная тенденция к стабильному росту дебиторской задолженности, так в 2009 г. по отношению к уровню 2007 г. этот рост составил 117 %. Это связано с тем, что предприятие работает без авансовых платежей, и многие предприятия, а в большей части ОАО «Хабаровскэнергосбыт» не оплатили выполненные работы по обслуживанию и ремонту электросетей.

Как видно из результатов таблицы 1 раздаточного материала на предприятии наблюдается абсолютная финансовая устойчивость в течение всего анализируемого периода, то есть - собственные оборотные средства обеспечивают запасы и затраты. Источники собственных средств в течение этих лет постоянно увеличиваются.

Проведенный на основании данных таблицы 2 раздаточного материала факторный анализ прибыли от реализации продукции показал, что в 2009 г. по отношению к 2007 г. наблюдается рост выручки от продаж на 31 %, а снижение себестоимости составило 28 %. Изменение объема реализованной продукции позволило увеличить прибыль от реализации продукции в 2009 г. на 469,9 тыс.р. А изменение себестоимости реализованной продукции в 2009 г. позволило увеличить прибыль от реализации на 290 тыс.р.

Анализ таблицы 3 и рисунка 2.7 раздаточного материала показывает, что рентабельность всех видов деятельности предприятия в 2009 г. возросла за счет роста чистой прибыли на 127 %, роста рентабельности реализованной продукции – на 6,9 %; выпущенной продукции – на 13,1 %; авансированного капитала – на 11,5 %. Рентабельность собственного капитала возросла на 24,5 %. Несомненно, положительной тенденцией является сокращение периода окупаемости собственного капитала на 2,9.

Несмотря на в общем то благополучное финансовое состояние предприятия необходимо предпринять ряд мер, направленных в основном на снижение издержек производства, в частности на уменьшение коммерческих и снижение технических потерь, а также на работу с дебиторской задолженностью. Перечень мероприятий, направленных на усовершенствование системы управления финансами предприятия представлен в таблице 4 раздаточного материала.

Все разработанные мероприятия можно разделить на две группы:

1) группа А – мероприятия, имеющие очевидный экономический эффект;

2) группа Б – мероприятия, которые имеют очевидный эффект в области оптимизации производственных процессов, экономический эффект от которых невозможно корректно рассчитать.

Мероприятия, имеющие очевидный экономический эффект (мероприятия группы А) окажут влияние на снижение себестоимости передачи и сбыта электрической энергии. Мероприятия группы Б направлены на работу с дебиторской задолженностью.

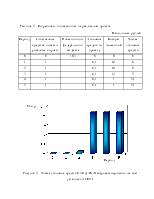

Продолжение реализации мероприятий группы А ожидается в 2011 году, в котором планируется решение организационных вопросов и вопросов финансирования, а также закупка и монтаж оборудования. Потребность и возврат инвестиций представлены в таблице 5 раздаточного материала. Для реализации мероприятий предприятию потребуется инвестирование 10,3 млн.р. из федерального бюджета в 2011 году (0-й период) и 5 млн.р. из собственных средств предприятия по 1 млн.р. в год (с 1-го по 5-й периоды). Всего за 5 лет потребуется 15,3 млн.р. инвестиций.

Из диаграммы на рисунке 2 раздаточного материала мы видим, что уже на 4 год предприятие сможет вернуть инвестированные средства.

Экономия средств предприятия за год по обоим проектам составит 6,1 млн.р., за 5 лет 30,5 млн.р. Экономия средств предприятия за вычетом инвестиций за пять лет составит 15,2 млн.р.

Рассмотрим при помощи таблицы 6 и рисунков 3 и 4 раздаточного материала влияние предложенных мероприятий группы А на себестоимость продукции и чистую прибыль предприятия. За базовый уровень показателей взяты показатели предприятия на конец 2009 года.

Из таблицы 6 и рисунков 3 и 4 мы видим, что себестоимость продукции предприятия в результате реализации предложенных мероприятий снизится на 32,5 %, а чистая прибыль возрастет на 82,6 %.

Помимо несомненного экономического эффекта для предприятия, предложенные мероприятия, вследствие увеличения на 92,9 % налоговых отчислений с прибыли предприятия, будут иметь значение как для экономики страны в целом, так и края в частности.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.