3. ЭКСПРЕСС-АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Глубокому анализу предшествует счетная проверка финотчет-ности и экспресс-анализ финансово-хозяйственной деятельности, который представляет самую общую оценку работы предприятия.

Экспресс-анализ включает в себя вертикальный анализ баланса (расчет структурных коэффициентов) и горизонтальный анализ (расчет коэффициентов, характеризующих соотношение активов и пассивов баланса).

Результаты анализов приведены в табл. 3.1-3.4.

3.1. Оценка имущественного положения

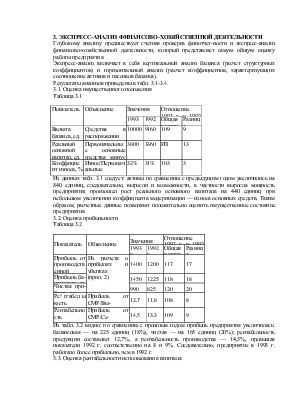

Таблица 3.1

|

Показатель |

Объяснение |

Значения |

Отношение 1993 г. к 1992 г.,% |

||

|

1993 г. |

1992 г. |

Общая величина |

Разница |

||

|

Валюта баланса, ед. |

Средства в распоряжении фирмы (все активы) |

10000 |

9160 |

109 |

9 |

|

Реальный основной капитал, ед. |

Первоначальные основные средства минус износ (5600 -- 1800 = 3800) |

3800 |

3360 |

ИЗ |

13 |

|

Коэффициент износа, % |

Износ/Первоначальные основные средства (1800: 5600 =0,32) |

32% |

31% |

103 |

3 |

Из данных табл. 3.1 следует: активы по сравнению с предыдущим годом увеличились на 840 единиц, следовательно, выросли и возможности, в частности выросла мощность предприятия; произошел рост реального основного капитала на 440 единиц при небольшом увеличении коэффициента модернизации — износа основных средств. Таким образом, расчетные данные позволяют положительно оценить имущественное состояние предприятия.

3.2. Оценка прибыльности

Таблица 3.2

|

Показатель |

Объяснение |

Значения |

Отношение 1993 г. к 1992 г.,% |

||

|

1993 г. |

1992 г. |

Общая величина |

Разница |

||

|

Прибыль от производственной деятельности (СМР), ед. |

Из расчета о прибылях и убытках |

1400 |

1200 |

117 |

17 |

|

Прибыль балансовая, ед. |

(прил. 2) |

1450 |

1225 |

118 |

18 |

|

Чистая прибыль, сд. |

990 |

825 |

120 |

20 |

|

|

Ре! ггабел ы юсть производства, % |

Прибыль от СМР/Вы-ручка(1400: 11000 = = 0,127) |

12,7 |

11,8 |

108 |

8 |

|

Рентабельность продукции, % |

Прибыль от СМР/Се-бестоимость (1400:9600 = 0,145) |

14,5 |

13,3 |

109 |

9 |

Из табл. 3.2 видно: по сравнению с прошлым годом прибыль предприятия увеличилась: балансовая — на 225 единиц (18%), чистая — на 165 единиц (20%); рентабельность продукции составляет 12,7%, а рентабельность производства — 14,5%, превышая показатели 1992 г. соответственно на 8 и 9%. Следовательно, предприятие в 1993 г. работало более прибыльно, чем в 1992 г.

3.3. Оценка рентабельности использования капитала

Таблица 3.3

|

Показатель |

Объяснение |

Значения |

Отношение 1993 г. к 1992 г.,% |

||

|

1993 г. |

1992 г. |

Общая величина |

Разница |

||

|

Прибыль на капитал, % |

Чистая прибыль/Собственный капитал (990 : 4800 = 0,21) |

21. |

19,3 |

109 |

9 |

|

Рентабел ы юсть основных средств, % |

Прибыль от СМР/Ос-новные средства (1400 : 3800 = 0,37) |

37 |

35 |

106 |

6 |

|

Рентабел ьность активов, % |

Прибыль от СМР/Ак-тивы (1400 : 10000 = = 0,14) |

14 |

13 |

108 |

8 |

Из табл. 3.3 ясно: прибыль на капитал в 1993 г. увеличилась по сравнению с 1992 г. на 9%, рентабельность основных средств повысилась на 6%, а рентабельность активов — на 8%. Следовательно, в 1993 г. по сравнению с 1992 г. на предприятии более эффективно использовались собственный капитал, основные средства и активы.

3.4. Оценка финансового состояния

Таблица 3.4

|

Показатель |

Объяснение |

Значения |

Отношение 1993 г. к 1992 г.,% |

||

|

1993 г. |

1992 г. |

Общая величина |

Разница |

||

|

Собственный оборотный капитал, ед. |

Оборотный капитал минус краткосрочные обязательства (6000 - 2500 = 3500) |

3500 |

3100 |

ИЗ |

13 |

|

Заемный капитал, ед. |

Долгосрочные обязательства — 2700 |

2700 |

2700 |

100 |

0 |

|

Долгосрочны и капитал, ед. |

Собственный капитал плюс долгосрочные обязательства (4800 + 2700 = 7500) |

7500 |

6660 |

113 |

13 |

|

Коэффициент текущей ликвидности (коэффициент гюкр.) |

Оборотный капитал/Краткосрочные обязательства (6000 : 2500 = 2,4) |

2,4 |

2,24 |

107 |

7 |

|

Удельный вес заемного капитала (платежеспособность), % |

Заемный капитал/ Долгосрочный капитал (2700 : 7500 = = 0,36) |

36 |

41 |

88 |

-12 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.