Тема 2 - Методика комплексного економічного аналізу

1 Етапи проведення комплексного економічного аналізу.

2 Групування показників в економічному аналізі.

3 Основні розділи комплексного економічного аналізу.

4 Класифікація методів економічного аналізу.

5 Метод порівняння та умови його застосування.

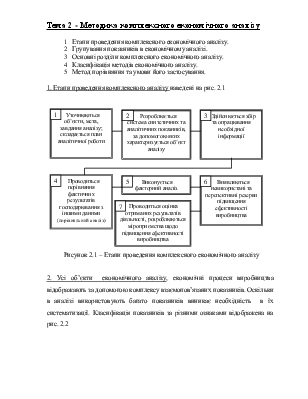

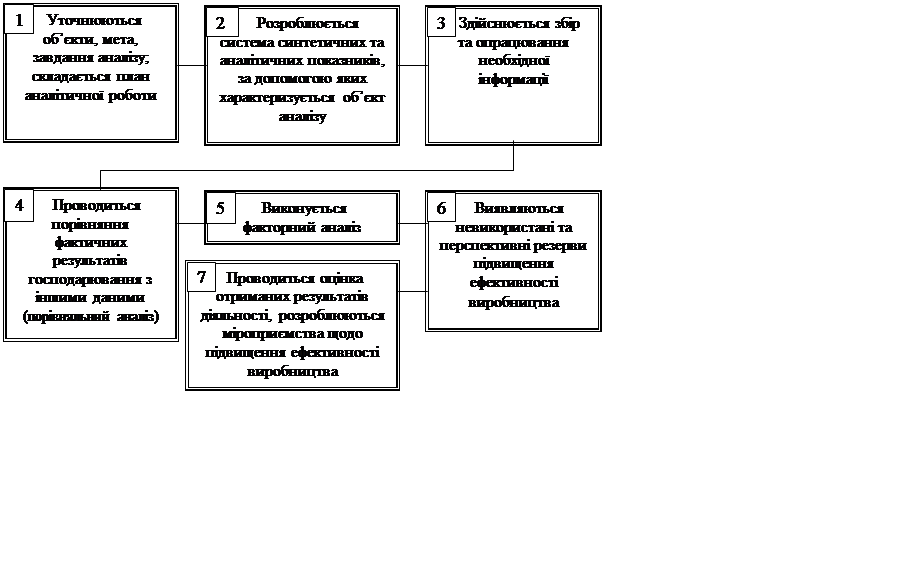

1. Етапи проведення комплексного аналізу наведені на рис. 2.1

|

Рисунок 2.1 – Етапи проведення комплексного економічного аналізу

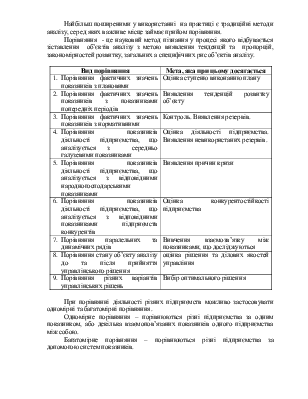

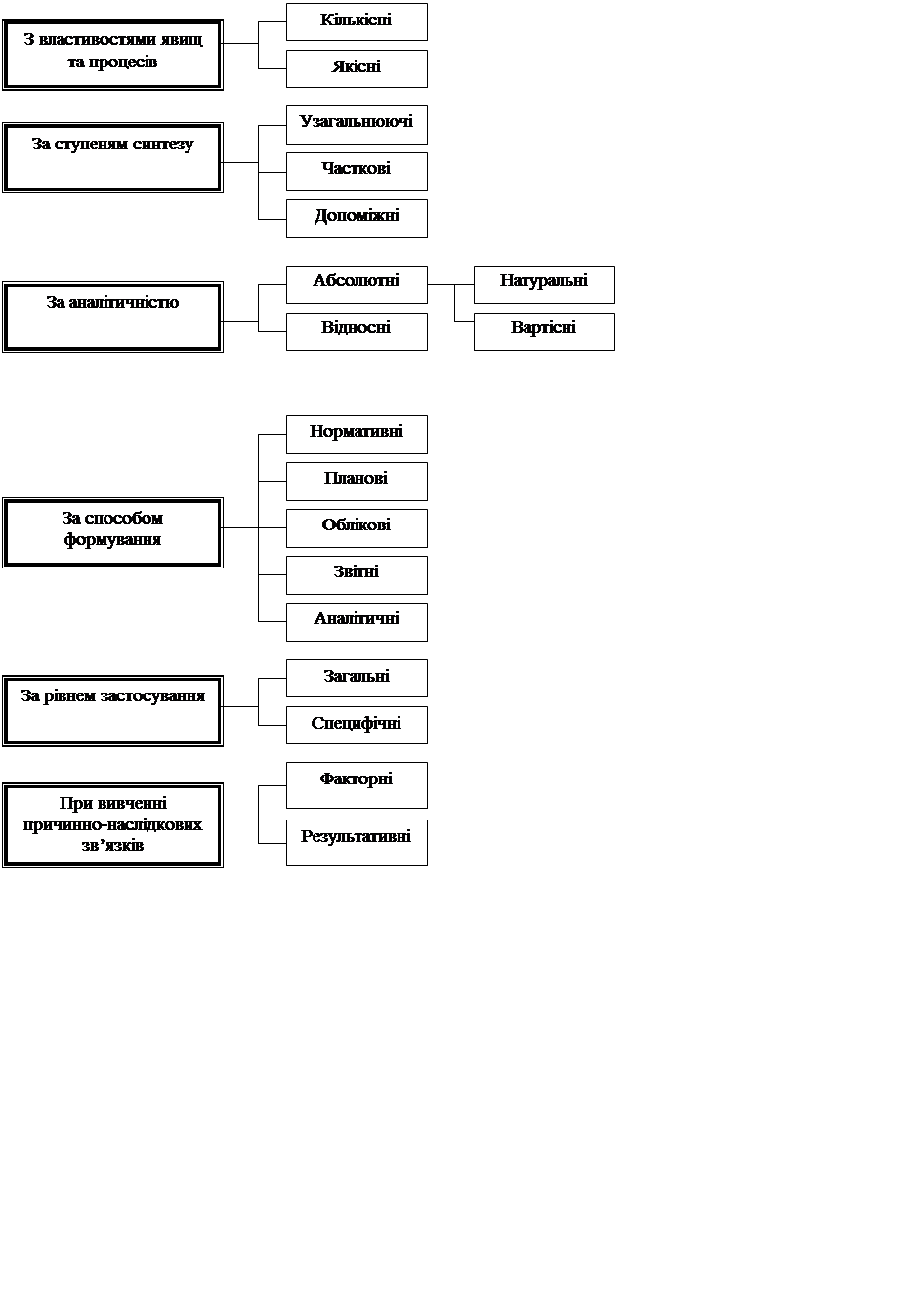

2. Усі об’єкти економічного аналізу, економічні процеси виробництва відображають за допомогою комплексу взаємопов’язаних показників. Оскільки в аналізі використовують багато показників виникає необхідність в їх систематизації. Класифікація показників за різними ознаками відображена на рис. 2.2

Рис. 2.2 – Групування показників в економічному аналізі

Окрім цього кожен з розділів комплексного економічного аналізу також має свою систему показників.

3. Основні розділи комплексного економічного аналізу:

1 Аналіз зовнішніх умов виробництва

2 Аналіз організаційно-технічного рівня і рівня управління

3 Аналіз використання основних фондів.

4 Аналіз ефективності використання матеріальних ресурсів.

5 Аналіз трудових ресурсів, ФОТ і робочий час.

6 Аналіз витрат на випуск і реалізацію продукції.

7 Аналіз структури, динаміки асортименту, обсягу випуску і реалізації продукції.

8 Аналіз фінансових результатів.

9 Аналіз фінансового стану.

10 Аналіз конкурентноздатності продукції.

11 Аналіз показників рентабельності й оборотності (ділової активності).

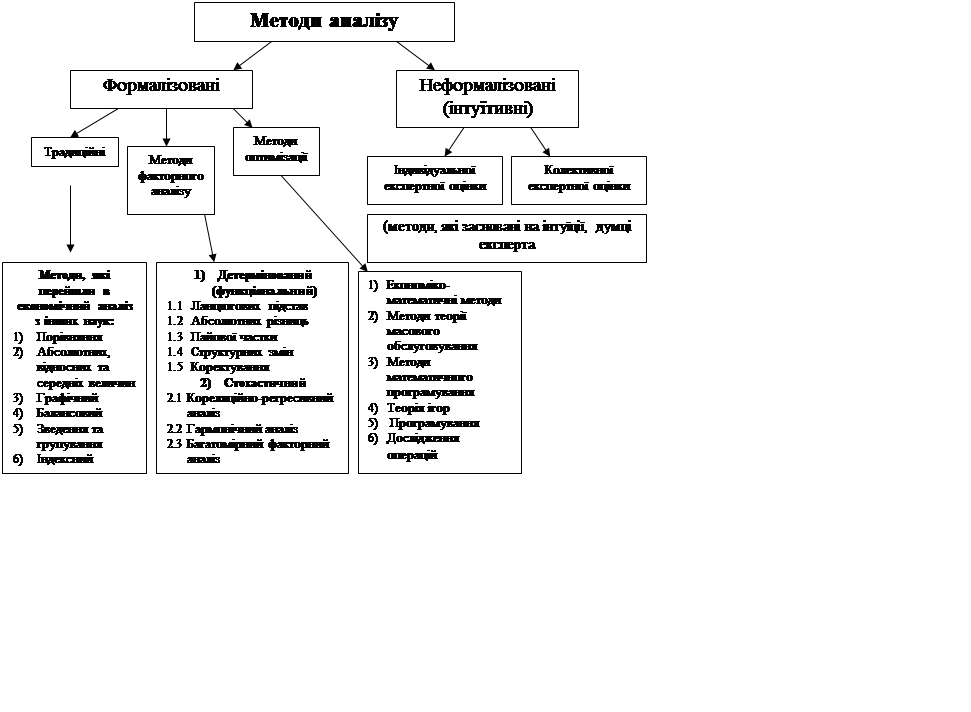

У сучасному економічному аналізі використовують багато методів, класифікація яких наведена на рис.

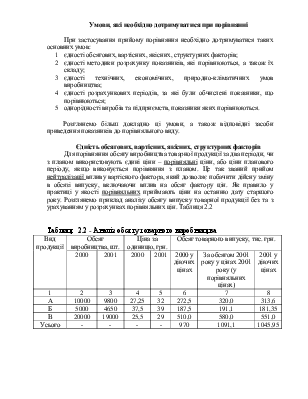

Найбільш поширеними у використанні на практиці є традиційні методи аналізу, серед яких важливе місце займає прийом порівняння.

Порівняння - це науковий метод пізнання у процесі якого відбувається зіставлення об’єктів аналізу з метою виявлення тенденцій та пропорцій, закономірностей розвитку, загальних а специфічних рис об’єктів аналізу.

|

Вид порівняння |

Мета, яка при цьому досягається |

|

1. Порівняння фактичних значень показників з плановими |

Оцінка ступеню виконанню плану |

|

2. Порівняння фактичних значень показників з показниками попередніх періодів |

Виявлення тенденцій розвитку об’єкту |

|

3. Порівняння фактичних значень показників з нормативними |

Контроль. Виявлення резервів. |

|

4. Порівняння показників діяльності підприємства, що аналізується з середньо галузевими показниками |

Оцінка діяльності підприємства. Виявлення невикористаних резервів. |

|

5. Порівняння показників діяльності підприємства, що аналізується з відповідними народногосподарськими показниками |

Виявлення причин кризи |

|

6. Порівняння показників діяльності підприємства, що аналізується з відповідними показниками підприємств конкурентів |

Оцінка конкурентостійкості підприємства |

|

7. Порівняння паралельних та динамічних рядів |

Вивчення взаємозв’язку між показниками, що досліджуються |

|

8. Порівняння стану об’єкту аналізу до та після прийняття управлінського рішення |

оцінка рішення та ділових якостей управління |

|

9. Порівняння різних варіантів управлінських рішень |

Вибір оптимального рішення |

При порівнянні діяльності різних підприємств можливо застосовувати одномірні та багатомірні порівняння.

Одномірне порівняння – порівнюються різні підприємства за одним показником, або декілька взаємопов’язаних показників одного підприємства між собою.

Багатомірне порівняння – порівнюються різні підприємства за допомогою систем показників.

При застосування прийому порівняння необхідно дотримуватися таких основних умов:

1 єдності обсягових, вартісних, якісних, структурних факторів;

2 єдності методики розрахунку показників, які порівнюються, а також їх складу;

3 єдності технічних, економічних, природно-кліматичних умов виробництва;

4 єдності розрахункових періодів, за які були обчислені показники, що порівнюються;

5 однорідності виробів та підприємств, показники яких порівнюються.

Розглянемо більш докладно ці умови, а також відповідні засоби приведення показників до порівняльного виду.

Єдність обсягових, вартісних, якісних, структурних факторів

Для порівняння обсягу виробництва товарної продукції за два періоди, чи з планом використовують єдині ціни – порівняльні ціни, або ціни планового періоду, якщо виконується порівняння з планом. Це так званий прийом нейтралізації впливу вартісного фактора, який дозволяє побачити дійсну зміну в обсязі випуску, включаючи вплив на обсяг фактору цін. Як правило у практиці у якості порівняльних приймають ціни на останню дату старшого року. Розглянемо приклад аналізу обсягу випуску товарної продукції без та з урахуванням у розрахунках порівняльних цін. Таблиця 2.2

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.