|

Вид продукції |

Обсяг виробництва, шт. |

Ціна за одиницю, грн. |

Обсяг товарного випуску, тис. грн. |

||||

|

2000 |

2001 |

2000 |

2001 |

2000 у діючих цінах |

За обсягом 2001 року у цінах 2001 року (у порівняльних цінах) |

2001 у діючих цінах |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А |

10000 |

9800 |

27,25 |

32 |

272,5 |

320,0 |

313,6 |

|

Б |

5000 |

4650 |

37,5 |

39 |

187,5 |

191,1 |

181,35 |

|

В |

20000 |

19000 |

25,5 |

29 |

510,0 |

580,0 |

551,0 |

|

Усього |

- |

- |

- |

- |

970 |

1091,1 |

1045,95 |

З

таблиці 2.2 ми бачимо, якщо порівняти обсяг товарного випуску 2001 з 2000

роком у діючих цінах відповідних років, то відбувається зростання обсягу

випуску на 75,95 тис. грн. (1045,95 – 970) або 7, 83 (75,95/970 ![]() 100%).

100%).

Але

це зростання відбулося за рахунок підвищення цін по виробам, (графа 4, 5) тоді

як обсяг випуску у натуральному виразі знизився (графа 2, 3). Тому порівнюють

обсяг товарного випуску 2000 та 2001 років в цінах одного року – 2001 р. –

порівняльних цінах. З порівняння відповідних показників бачимо, що обсяг

товарного випуску у 2001 році порівняно з 2000 роком дійсно знизився. Зниження

склало 45,15 тис. грн. (1045,95 – 1091,9), або 4,14 % (45,15/1091,1 ![]() 100%).

100%).

Потрібним є також спосіб нейтралізації впливу на порівнювальні показники обсягу виробництва (реалізації). У цьому випадку при обчисленні вартісних показників за різні періоди фіксують обсяг виробництва – тобто приймають його на рівні фактичного періоду.

В таблиці 2.3 наведені вихідні дані для аналізу собівартості товарного випуску

Таблиця 2.3 - Аналіз собівартості товарного випуску

|

Вид продукції |

Собівартість одиниці, грн. |

Обсяг виробництва, шт. |

Собівартість товарного випуску, тис. грн. |

||||

|

План |

Факт |

План |

Факт |

План |

Фактично за плановою собівартість |

Факт |

|

|

А |

25 |

22 |

10500 |

12000 |

262,5 |

300 |

264 |

|

Б |

33 |

30 |

4800 |

6000 |

158,4 |

198 |

180 |

|

Усього |

- |

- |

- |

- |

420,9 |

498 |

444 |

З аналізу таблиці 2.3 видно, що собівартість товарного випуску у фактичному періоді порівняно з планом зросла на 23,1 тис. грн., але це не є негативним фактором, тому, що це відбулося за рахунок зростання обсягу виробництва, при тому, що собівартість виробів знижувалась. І якщо порівняти планову та фактичну собівартість випуску виходячи з єдиного обсягу, а саме фактичного обсягу – побачимо, що відбувається зниження витрат, які приходяться на однаковий обсяг виробництва, на 54 тис. грн. (444-498).

Єдність методики розрахунку показників, які порівнюються, а також їх склад

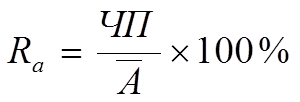

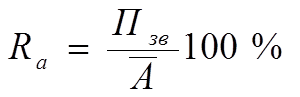

Показники, які порівнюються повинні мати єдину методику обчислення. Тобто не можливо порівнювати показники рентабельності активів (Rа), якщо вони обчислені за двома різними формулами, обидві з яких поширені у застосуванні:

; ( 1 )

; ( 1 )

( 2 )

( 2 )

де ЧП – чистий прибуток

Пзв – прибуток від звичайної діяльності до оподаткування

![]() - середня за період вартість активів за

балансом

- середня за період вартість активів за

балансом

Окрім цього однаковим повинен бути і склад показників, які порівнюються. Наприклад, неможливо порівнювати між собою виробничу собівартість продукції у 2001 році з цим таки показником у 1999 році, тому що згідно з новими стандартами бухгалтерського обліку до складу виробничої собівартості з 2000 року не входять загальноадміністративні витрати та витрати на збут. Тому для порівняння показники необхідно перерахувати виходячи з однієї методики розрахунку та єдиного складу.

Єдність розрахункових періодів, однорідність

Неможливо порівнювати будь які показники діяльності підприємства, наприклад у 2000 році з цими ж показниками за квартал попереднього року.

Неможливо порівнювати між собою показники які відносяться до різних виробів – наприклад, собівартість телевізору з собівартістю телефону, або показники, які характеризують діяльність підприємства різного масштабу діяльності чи галузі діяльності. А коли необхідно порівняти між собою діяльність різних підприємств, то у цьому випадку порівнюють не абсолютні , а відносні показники, а також приймають до уваги специфічні умови діяльності підприємств.

Таким чином, основними способами приведення показників у порівняльний вид є нейтралізація впливу вартісного, обсягового, якісного, структурного факторів шляхом наведення показників до одиничної розрахункової бази; використання відносних та середніх величин, методів перерахунку, поправочних коефіцієнтів.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.