Важливою для аналізу собівартості є класифікація резервів відповідно до рівня затратомісткості їх освоєння. Перша група резервів – це резерви, освоєння яких зовсім не потребує додаткових витрат або потребує мінімальних додаткових витрат. Ці резерви пов’язані з кращим використанням ресурсів, усуненням втрат ресурсів.

0Друга група резервів – резерви, освоєння яких потребує значних додаткових витрат. Вони пов’язані з впровадженням досягнень НТП, передового досвіду, але без проведення значної реконструкції виробництва.

Третя група резервів – це резерви, освоєння яких потребує дуже великих додаткових витрат. Їх впровадження пов’язане з технічним переозброєнням та реконструкцією виробництва на базі досягнень НТП.

2 Принципи пошуку та розрахунку господарських резервів

Виконуючи пошук резервів, необхідно виходити з наступних принципів:

1 Пошук резервів повинен мати науковий характер.

2 Пошук резервів повинен бути комплексним і системним.

Комплексний підхід – це виявлення резервів за усіма напрямами господарської діяльності з відповідним узагальненням їх. Урахування при виявленні резервів взаємозв’язків між явищами, які досліджуються – це системний підхід.

3 Недопущення подвійного урахування резервів, що слідує з попереднього принципу.

4 Забезпечення комплектності резервів – тобто збалансованості резервів за трьома основними моментами праці (засоби праці, предмети праці, трудові ресурси). Найбільший резерв, який виявлений за одним з ресурсів, неможливо реалізувати, якщо не вистачає резервів за іншими ресурсами. Наприклад, виявили, що є додатковий резерв у роботі обладнання, який дорівнює 20 машино-годин у місяць, а резерв робочого часу за місяць складає тільки 12 людини-годин. Тому додаткове використання обладнання з урахуванням використання резерву робочого часу дорівнюватиме 12 машино-годин. А для використання інших 8 резервних машино-годин необхідно буде залучати додаткового працівника, що може бути зовсім не вигідно.

5 Резерви повинні бути економічно обґрунтованими, тобто при їх підрахуванні необхідно враховувати реальні можливості підприємства, а розрахункова величина резервів повинна бути підкріплена відповідними заходами.

6 Пошук резервів повинен мати оперативний характер.

7 Пошук резервів повинен мати плановий та систематичний характер.

8 У процесі пошуку резервів повинні приймати участь як можна більша кількість, а можливо й усі працівники підприємства.

3 Методика розрахунку та обґрунтування величини господарських резервів

Методика підрахування резервів залежить від характеру резервів (екстенсивні, інтенсивні), способів їх виявлення (явні, приховані), способу визначення їх величини (формальний або неформальний підхід). При реалізації формального підходу величина резервів визначається без урахування конкретних заходів по їх освоєнню. Неформальний підхід базується на конкретних організаційно-технічних заходах.

Для підрахування величини резервів використовують практично усі методи економічного аналізу.

Виявлення напряму пошуку резервів пов’язано із застосуванням такого прийому як визначення "вузьких місць" та "провідних ланок". За цим методом виділяють такі напрями, місця виробництва, де спостерігаються найбільші та систематичні порушення , такі як непродуктивні втрати сировини, матеріалів, робочого часу, брак, невиконання плану за обсягом виробництва та ін., а також виділяють найкращі ділянки виробництва. Подальшого глибокого аналізу потребують саме "вузькі місця".

Найчастіше для підрахування резервів використовують методи прямого підрахунку, порівняння, методи детермінованого факторного аналізу.

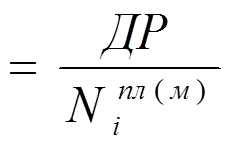

Метод прямого підрахування використовують у тих випадках, коли визначена величина додаткового залучення або безумовних втрат ресурсів (ДР).

Можливість збільшення випуску продукції у цьому випадку Р V визначається за цим методом за формулами:

Р V  Р V = ДР * РВ пл (м) (6.1)

Р V = ДР * РВ пл (м) (6.1)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.