Причому, собівартість випуску після

впровадження заходів визначається з урахуванням додаткових витрат, пов’язаних

із збільшенням обсягу виробництва продукції  у

частині змінних витрат, додаткових витрат, пов’язаних з впровадженням

організаційно-технічних заходів у частині постійних витрат

у

частині змінних витрат, додаткових витрат, пов’язаних з впровадженням

організаційно-технічних заходів у частині постійних витрат  , а також з урахуванням усіх резервів

зниження витрат, які були розраховані за кожною статтею калькуляції(Р С):

, а також з урахуванням усіх резервів

зниження витрат, які були розраховані за кожною статтею калькуляції(Р С):

С м = С ф + ![]() С зм V +

С зм V + ![]() Cпост отз – Р С (7.22)

Cпост отз – Р С (7.22)

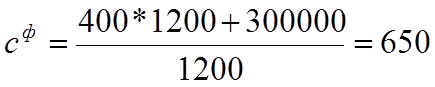

Наведемо розрахунковий приклад. Нехай у базовому періоді обсяг виробництва виробів складає V ф = 1200 шт., змінна собівартість виробу – сзмф = 400 грн., постійні витрати на випуск С пост – 300 тис. грн., трудомісткість виробництва виробу – ТЕ ф = 35 годин, плановий рівень заробітної плати на одиницю продукції – ЗП пл = 2,5 грн., норматив відрахувань на соціальні заходи – Н відр = 38 %, матеріаломісткість виробу МЕ ф = 5 кг, ціна матеріальних ресурсів за планом – Цмпл = 26 грн. На підприємстві планують здійснити заходи щодо зниження витрат та підвищення обсягу виробництва, завдяки яким можливо збільшити обсяг виробництва на 260 одиниць, знизити трудомісткість виробництва до ТЕ м = 27 годин, матеріаломісткість виробу до МЕ м = 4,5 кг, при цьому за рахунок впровадження заходів постійні витрати збільшаться на 8200 грн. Необхідно встановити резерв зниження собівартості виробу.

Р ЗП = (27 – 35) * 2,5 * 1460 = - 29,2 тис. грн.

Р ЗП відр = - 29,2 * 0,38 = -11,096 тис. грн.

Р МВ = (4,5 – 5) * 26 * 1460 = - 18,98 тис. грн.

Р С = - 24 + (- 9,12) + (- 15,6) = -59,276 тис. грн.

грн.

грн.

грн.

грн.

Р С = 570,496 – 650 = - 79,504 грн.

Отож, у результаті здійснення організаційно-технічних заходів собівартість виробу знизиться на 79,504 грн., або на 12,23 %.

Тема 6 Методика виявлення та підрахування господарських резервів

1 Сутність, джерела господарських резервів, їх класифікація

2 Принципи пошуку та розрахунку господарських резервів

3 Методика розрахунку та обґрунтування величини господарських резервів

1 Сутність, джерела господарських резервів, їх класифікація

Одна з основних задач, а також один з етапів комплексного економічного аналізу діяльності підприємства за будь-яким розділом аналізу – це пошук та розрахунок резервів збільшення обсягу виробництва, чи зниження собівартості, підвищення фондовіддачі, продуктивності праці і т.п., тобто взагалі – пошук резервів зростання ефективності виробництва.

Господарські резерви – це можливості подальшого розвитку виробництва відносно досягнутого рівня на базі використання досягнень НТП.

Основне джерело виникнення резервів – це економія робочого часу, а також більш повне використання усіх резервів виробництва (матеріальних, трудових, інтелектуальних), тобто економічного потенціалу виробництва.

Засіб для цього – використання досягнень НТП та удосконалення організації праці та виробництва.

Мета впровадження резервів – отримання більшого обсягу високоякісної продукції при менших витратах.

З метою найбільш повного виявлення та використання усі господарські резерви класифікують за різними ознаками (рисунок ).

Зупинимось більш докладно на деяких групах резервів.

Невикористані резерви – це втрачені можливості підвищення ефективності

виробництва відносно плану або передового досвіду інших підприємств, досягнень науки і техніки.

Поточні резерви – це можливості покращення результатів господарської діяльності, які можуть бути реалізовані протягом найближчого часу (місяць, квартал, рік).

Перспективні резерви – розраховані, як правило. на тривалий час. Їх використання пов’язане з впровадженням досягнень НТП, реструктуризацією виробництва, а отож, і великими капіталовкладеннями.

Дуже важливо для аналізу виявлення екстенсивних та інтенсивних резервів. До екстенсивних відносять резерви, які пов’язані з використанням у виробництві додаткових ресурсів. Інтенсивні резерви пов’язані з найбільш повним та раціональним використанням існуючого виробничого потенціалу. Класифікація факторів та резервів екстенсивного та інтенсивного розвитку виробництва наведена на рисунку .

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.