Наприклад, у зв’язку з заміною старого обладнання новим трудомісткість виробу Б знизилась на 3,5 чол-години. Тоді економія заробітної плати на один виріб дорівнює 3,5*2,0 = 7 грн., а на весь товарний випуск 7*3168 = 22176 грн.

Але, якщо необхідно комплексно оцінити

вплив цього фактору на собівартість, необхідно оцінити на скільки, у зв’язку із

впровадженням нового обладнання, збільшилась амортизація та витрати на ремонт і

обслуговування обладнання. Для цього необхідно порівняти дві величини: фактичну

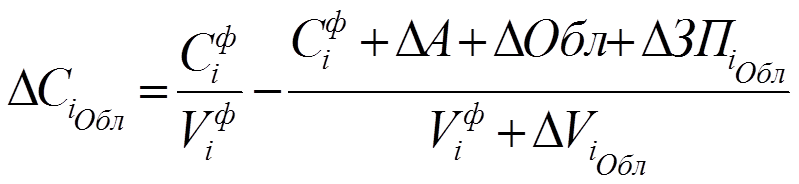

собівартість продукції С і та скореговану С і' з урахуванням збільшення обсягу виробництва за рахунок впровадження

нового обладнання, зміни амортизації (![]() А) та витрат на утримання

обладнання (Обл), величину собівартості:

А) та витрат на утримання

обладнання (Обл), величину собівартості:

(7.19)

(7.19)

де  - зміна собівартості виробу за рахунок

заміни обладнання;

- зміна собівартості виробу за рахунок

заміни обладнання;

- зміна прямої заробітної плати на виріб

за рахунок заміни обладнання;

- зміна прямої заробітної плати на виріб

за рахунок заміни обладнання;

- зміна обсягу виробництва за рахунок

заміни обладнання;

- зміна обсягу виробництва за рахунок

заміни обладнання;

- фактична собівартість товарного випуску

і-го виробу.

- фактична собівартість товарного випуску

і-го виробу.

За таким же принципом можливо оцінити вплив на пряму заробітну плату, а також комплексний вплив на собівартість виробу будь-якого з організаційно-технічних заходів, які приводять до зміни трудомісткі виробів.

9 Аналіз непрямих витрат

До непрямих витрат найчастіше відносять витрати на експлуатацію та утримання обладнання, загальновиробничі витрати, адміністративні витрати, витрати на збут. Усі ці статті витрат за своїм складом є комплексними, тобто містять у собі більш деталізовані статті витрат (дивись номенклатуру комплексних статей витрат за новими стандартами обліку). Кожну статтю комплексних статей витрат необхідно аналізувати окремо, визначаючи фактори, які впливають на розмір витрат за цією статтею. Наприклад, у таблиці наведені фактори, які впливають на деякі статті непрямих витрат.

Таблиця 7.10

|

Стаття витрат |

Фактори, які впливають на розмір витрат за цією статтею |

|

1 |

2 |

|

1 Витрати на утримання та експлуатацію обладнання |

|

|

1.1 Утримання та експ-луатація обладнання, у т.ч.: |

|

|

- витрати на оплату праці робітників, які обслуговують обладнання |

оклади працівників, що обслуговують обладнання, їх кількість, кваліфікація |

|

- відрахування на соціальні заходи |

норма відрахування та величина попередньої статті |

|

- амортизація |

норма, метод амортизації, кількість та вартість обладнання |

|

- матеріальні витрати |

вартість електроенергії, допоміжних матеріалів, енергомісткість обладнання, час роботи обладнання, кількість обладнання |

|

1.2 Витрати на ремонт |

вартість запасних частин, стан обладнання, трудомісткість ремонту, обсяг ремонтних робіт, складність ремонту |

|

1.3 Інші витрати |

|

|

2 Загальновиробничі витрати |

|

|

2.1 Витрати на утримання виробництвом |

|

|

2.11 витрати на оплату праці та соціальні заходи |

оклади працівників апарату управління цехами, дільницями, норма відрахувань на соцзаходи |

|

2.12 витрати на оплату службових відряджень персоналу цехів |

кількість відряджень, середня тривалість відряджень, середня вартість одної доби відрядження |

|

Продовження таблиці 7.10 |

|

|

1 |

2 |

|

2.13 інші витрати |

|

|

2.2 Витрати некапітального характеру, пов’язані з удосконаленням технології та організації виробництва, витрати на обслуговування виробничого процесу, витрати на охорону праці, комунальні витрати та інші |

усі ці витрати пов’язані з такими елементами витрат, як амортизація, заробітна плата, матеріальні витрати, відрахування на соцзаходи – вплив факторів на ці елементи ми вже визначили |

Далі не будемо докладно перелічувати усі статті витрат загальногосподарських, адміністративних, витрат на збут, бо принцип аналізу аналогічний зазначеному вище.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.