|

ЗП |

||||||||||||||||||||||||||||||

|

V |

|

ЗП і |

||||||||||||||||||||||||||||

|

ТЕ і |

ОП і |

|||||||||||||||||||||||||||||

|

ЯФ |

РР,УП |

ГТС |

||||||||||||||||||||||||||||

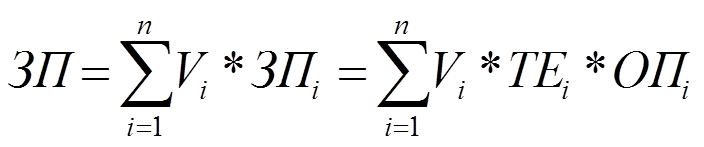

Рисунок 7.5 – Модель факторного аналізу прямої заробітної плати

Таблиця 7.8 – Вихідні дані для аналізу прямої заробітної плати за видами виробів

|

Виріб |

Обсяг випуску, шт. |

Трудомісткість виробу, чол-год. |

Рівень середньо-годинної оплати праці, грн. |

|||

|

План |

Факт |

План |

Факт |

План |

Факт |

|

|

А Б |

576 2743 |

504 3168 |

15,5 24,0 |

15,0 21,0 |

1,8 2,1 |

1,9 2,0 |

(7.18)

(7.18)

Таблиця 7.9 – Розрахунок впливу факторів на зміну прямої заробітної плати

|

Виріб |

Сума прямої заробітної плати, грн. |

Зміна суми заробітної плати |

||||||

|

За планом |

За фактичним обсягом при |

Фактично |

Усього |

За рахунок зміни |

||||

|

планових трудомісткості та оплати праці |

фактичній трудомісткості та плановій оплати праці |

обсягу |

трудомісткості |

оплати праці |

||||

|

А Б |

16070,4 138247,2 |

14061,6 159667,2 |

13608 139708,8 |

14364 133056 |

-1706,4 -5191,2 |

-2008,8 21420 |

-453,6 -19958,4 |

756 -6652,8 |

|

Усього |

154317,6 |

173728,8 |

153316,8 |

147420 |

-6897,6 |

19411,2 |

-20412 |

-5896,8 |

Висновок: У фактичному періоді порівняно з планом спостерігається зниження суми прямої заробітної плати у складі собівартості на 6897,6 тис. грн. Це відбулося, в основному, за рахунок зниження трудомісткості виробів. За рахунок цього фактору заробітна плата знизилась на 20412 грн., а також за рахунок зниження обсягу виробництва виробу А – за рахунок цього заробітна плата знизилась на 2008,8 грн. Зниження рівня середньогодинної оплати праці за виробом Б вплинуло на зниження заробітної плати на 6652,8 грн. Підвищення прямої заробітної плати у складі собівартості відбулося за рахунок збільшення випуску виробу Б, а також збільшення рівня середньогодинної оплати праці за

виробом А. Вплив цих факторів дорівнює відповідно 21420 грн. та 756 грн. Отож, у даному випадку необхідно приділити увагу пошуку причин збільшення рівня середньогодинної оплати праці за виробом А.

У процесі аналізу собівартості окремих виробів також виконують факторний аналіз прямої заробітної плати, визначаючи вплив на заробітну плату одиниці виробу таких факторів, як трудомісткість та рівень оплати праці за 1 людино-годину, та якісних факторів, які впливають на трудомісткість. Зупинимось на оцінці впливу якісних факторів.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.