Уважаемые члены государственной аттестационной комиссии вашему вниманию предоставляется Выпускная квалиф. Работа на тему «Разработка инвестиционной политики строительного предприятия.

Целью данной выпускной работы является проведение диагностики финансового состояния строительного предприятия и исходя из этого выбор оптимальных направлений инвестиционной политики.

Объектом исследования является ООО «Трест Инжстрой», основной сферой деятельности которого является строительство.[АС1]

Основной задачей ВКР является обоснование разработки инвестиционной политики строительной организации.

Поставленная задача предопределила следующую последовательность проведения исследования:

· Методологическое обоснование наиболее эффективных направлений развития данного объекта исследования

· Проведение диагностики финансово- хозяйственной деятельности предприятия

· Разработка конкретных проектов инвестиционной деятельности

· Сравнительная оценка между проектами и выбор лучшего проекта.

В первой части выпускной работы проведен анализ инвестиционной деятельности в России. Приведены классификации инвестиций. Рассмотрены способы оценки инвестиционных вложений и организация планирования инвестиций на предприятии.

Во второй части проведен анализ финансово- хозяйственной деятельности предприятия и начинается он характеристикой объекта исследования.

Общество с ограниченной ответственностью «Трест Инжстрой» было зарегистрировано в марте 2001 года. Оно было создано на базе АО «Трест Инжстрой», и занимается гражданским и жилищным строительством.

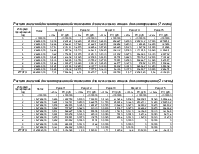

Общие выводы по результатам анализа.

1. определили характеристику имущества предприятия

Стоимость имущества увеличилась на 3311360 руб. по сравнению с началом периода, внеоборотные активы увеличились на 380470 руб., а оборотные активы на 2930890 руб., что свидетельствует о расширении предприятия. Коэффициент соотношения внеоборотных и оборотных активов увеличился на 0,039 в результате опережающих темпов роста внеоборотных активов по сравнению с оборотными.

2. определили состав и структуру внеоборотных активов

При анализе внеоборотных активов выяснили, что основной прирост внеоборотных активов произошел за счет увеличения основных средств на 365470 руб., что составляет 239,61% к величине на начало периода.

3. определили состав и структуру запасов

Запасы и НДС возросли на конец периода на 1342405 руб., или на 201,92 %, в основном за счет материалов, которые составил 84,10% в общей структуре запасов, их прирост составил 1468016 руб. или 667,01 % к первоначальному значению.

4. определили состав и структуру дебиторской задолженности

При анализе дебиторской задолженности сделали вывод о том, что в целом дебиторская задолженность увеличилась на 1805410 руб. или на 64,92 %.

Однако опережающий рост выручки за тот же период позволяет говорить об относительном снижении дебиторской задолженности.

5. провели анализ оборачиваемости дебиторской задолженности

При анализе оборачиваемости дебиторской задолженности выяснили, что состояние расчетов с покупателями улучшилось, так на 166,13 дня уменьшился средний срок погашения дебиторской задолженности, он составил 41,81 дня. Доля дебиторской задолженности к концу года составила 67,61% общего объема оборотных активов, что связано со спецификой строительной деятельности

6. провели анализ кредиторской задолженности

Анализ кредиторской задолженности показал, что задолженность поставщикам и подрядчикам в отчетном периоде увеличилась на 370020 руб., что составляет 17,52 %., однако доля кредиторской задолженности даже уменьшилась на 0,59%. Коэффициент оборачиваемости кредиторской задолженности составил 35,89 дней.

7. определили коэффициенты деловой активности

По результатам расчетов видно, что условия, на которых предприятие получает материалы и услуги лучше, чем условия, предоставляемые предприятием своим заказчикам. Так оборачиваемость дебиторской задолженности составляет 8,61 дня, а оборачиваемость кредиторской задолженности 10,03 дня.

8. определили состав и структуру денежных средств

Прирост денежных средств составил за отчетный период 874,33 % или 143442 руб. Период оборота денежных средств колеблется от 0,86 до 12,21 дня.

9. определили изменение длительности оборота денежных средств предприятия по месяцам

Самый маленький период оборота приходится на сентябрь месяц, он составляет 0,86 дня, следовательно, в сентябре у предприятия было недостаточно средств.

10. составили таблицу движения денежных средств на предприятии

Приток денежных средств на предприятии связан с поступлением выручки от покупателей 25985444 руб., отток – с уплатой по счетам поставщикам, субподрядчикам и прочим контрагентам – 23733021 руб. Коэффициент платежеспособности составил 1,006.

11. определили динамику состояния оборотных активов на предприятии и их классификацию по категориям риска

При анализе выяснили, что уменьшилась доля активов с малой степенью риска с 99,37 % до 97,51 %, в то же время доля активов с минимальной долей риска увеличилась с 0,43 % до 2,36 %. В целом можно говорить, о высокой доле оборотных активов с низкой степенью риска.

12. провели анализ платежеспособности предприятия по показателям ликвидности

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.