Нехай собівартість продукції (у грошовому вираженні) складається з постійних (С) і змінних (П) витрат. Можна припустити, що змінні витрати прямо пропорційні загальному об'єму продукції, що продається (попиту на даний товар). У цьому випадку прибуток F дорівнюватиме різниці між товаро-обігом (у грошовому вираженні - виторгом G) і собівартістю продукції (С + П), тобто

F = pg(p) - C - kg(p).

Визначимо умову, за якої прибуток буде максимальним.

Для цього знайдемо критичні точки функції F, прирівнюючи до нуля ![]() . Маємо

. Маємо

.

.

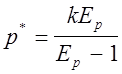

З умови F’(p) = 0, знаходимо  .

.

Для еластичних товарів Ep > 1,

тому при переході через критичну точку p* перша похідна ![]() змінює знак із «+» на «-». Отже, у точці p*

прибуток F досягає максимального значення.

змінює знак із «+» на «-». Отже, у точці p*

прибуток F досягає максимального значення.

Висновки

1 Ціни на товари і послуги можуть формуватися на всіх рівнях. На базову для народного господарства продукцію (елект-роенергія, енергоресурси, хліб, сіль і т.д.) ціноутворення повин-не відбуватися на самому високому рівні, тобто на товари пер-шої необхідності (нееластичні товари) необхідно здійснювати урядовий контроль цін. Ціни на продукцію підприємств можуть установлювати самі виробники або фірми-продавці.

2 Рішення про об'єми закупівель, тобто формування попи-ту здійснюється на нижніх рівнях. Ціноутворення безпосередньо пов'язане з величиною коефіцієнта еластичності попиту щодо ціни (Ep), який показує на скільки відсотків зміниться попит на товар, якщо ціна на нього збільшиться (зменшиться) на 1%.

3 Знання еластичності попиту на даний товар дозволяє прогнозувати напрямок зміни товарообігу й одержуваного прибутку. За відомим коефіцієнтом еластичності можна розрахувати оптимальну ціну, за якої прибуток від реалізації продукції досягає максимального значення.

4 Якщо ціна p менша за оптимальну p*, то є можливість, збільшивши ціну при незмінній еластичності, підвищити свої прибутки. Якщо ж ціна знаходиться в закритичній зоні (p>p*), то такий завищений розмір ціни веде до заниженого значення прибутку. Тому варто зменшити ціну і прибуток збільшиться.

У реальних економічних умовах попит на окремі товари і послуги залежить не тільки від ціни на даний товар, але і від цін на інші товари, прибутків різних шарів населення, складу родин і т.д. Побудова функцій попиту здійснюється методами економетрики.

1.3 Попередній аналіз даних

Створенняння математичної моделі, що відбиває розвиток того або іншого економічного процесу, починається з оцінки даних (табл. 1.1). Усі методи регресійного аналізу використовують апарат математичної статистики, що вимагає від вихідних даних, щоб вони були порівняні й однорідні, а для виявлення закономірності, крім цього, стійкі і кількість спостережень достатньо велику. Невиконання хоча б однієї з цих вимог робить безглуздим застосування математичного аналізу.

Порівнянністьпередбачає формування всіх рівнів ряду спостережень за однією і тією ж методикою, використання однакової одиниці виміру і по можливості кроку спостережень. У часових рядах (функція регресії – однофакторна функція часу) вимога однакового кроку за часом є обов'язковою.

Однорідністьдосягається відсутністю сильних зломів, а також нетипових аномальних спостережень. При пошуку закономірностей буває доцільним відкинути частину старих даних, якщо вони відображають закономірность минулого розвитку,що втратила актуальність. Наявність аномальних ( выделяющихся різко) спостережень приводить до перекручування резуль-татов. Формально аномальність виявляється як сильний стрибок із наступним приблизним відновленням попереднього рівня. Прикладом такого спостереження може служити значення курсу долара, зафіксованого в “чорний вівторок”.

Вимога повноти данихобумовлюється тим, що закономірність може виявитися лише при наявності мини-мально припустимого об'єму спостережень. Достатнє число спостережень визначається в залежності від мети приводимого дослідження. В тимчасових рядах, наприклад, якщо мета иссле-дования - побудова моделі динаміки з метою наступного прогнозу, число рівнів вихідного динамічного ряду повинно бути не менше семи.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.