Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Комсомольский-на-Амуре государственный технический университет»

Факультет экономики и менеджмента

Кафедра экономической теории

СТРАХОВАНИЕ ВАЛЮТНЫХ РИСКОВ

Отчет по лабораторной работе № 6

по дисциплине «Международные валютно-кредитные отношения»

Выполнила: Маркулич Н., гр. 4ФК-1

Вариант № 3

Проверила: Яковлева Т.А.

Комсомольск-на-Амуре

2007

ЦЕЛЬ РАБОТЫ:

освоение методики расчета валютного риска компании на основе теоретического материала по темам «Валютные риски» и «Управление валютными рисками».

ЗАДАНИЕ:

Российская компания имеет длинную позицию (обладает казначейским векселем на сумму 500 000 ден. ед.) в валюте, соответствующей Вашему варианту в приложении 1. Срок погашения векселя наступает через 30 дней.

Российская компания подвержена валютному риску. Определить на сколько снижается валютный риск в результате хеджирования.

СОДЕРЖАНИЕ И ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ:

1. Ранжируем курс валюты по нарастающей и определим ожидаемое (среднее) значение курса по формуле:

Сср = ![]()

где Сср – среднее значение рублевого курса валюты;

Е – курс валюты на определенную дату;

n – количество наблюдений.

Полученные результаты занесем в таблицу.

|

Число наблюдений |

Официальный курс CAD/RUR на август 2006 |

||

|

Дата |

Курс, руб. |

||

|

1 |

3 |

23,6735 |

|

|

2 |

2 |

23,7138 |

|

|

3 |

8 |

23,7173 |

|

|

4 |

1 |

23,7196 |

|

|

5 |

4 |

23,7624 |

|

|

6 |

12 |

23,7674 |

|

|

7 |

22 |

23,7695 |

|

|

8 |

5 |

23,7816 |

|

|

9 |

10 |

23,7956 |

|

|

10 |

11 |

23,7989 |

|

|

11 |

16 |

23,8141 |

|

|

12 |

19 |

23825 |

|

|

13 |

23 |

23,8446 |

|

|

14 |

17 |

23,8451 |

|

|

15 |

18 |

23,8722 |

|

|

16 |

9 |

23,8832 |

|

|

17 |

15 |

23,922 |

|

|

18 |

24 |

239991 |

|

|

19 |

30 |

24,0856 |

|

|

20 |

25 |

24,1101 |

|

|

21 |

29 |

24,169 |

|

|

22 |

26 |

24,181 |

|

|

Итого |

525,0506 |

||

|

Среднее значение |

23,8659 |

||

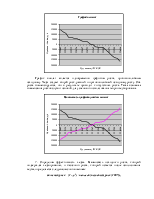

2. Построим график риска, который представляет собой графическое выражение взаимосвязи между прибылью (убытком) компании и изменением валютного курса, которое создает эту прибыль (убыток).

При среднем значении курса изменение величины прибыли будет равно нулю. Это означает, что предприятие получит ту прибыль, которая необходима ему через 30 дней. Соответственно при отклонении курса относительно среднего значения курса значение прибыли будет иметь либо отрицательный, либо положительный характер.

Компания выигрывает от повышения курса валюты и проигрывает от понижения курса валюты. Это объясняется тем, что если курс валюты на определенную дату выше ожидаемой величины, то компания, продав свой вексель, получит прибыль. В случае, когда курс валюты на определенную дату ниже ожидаемой (средней) величины, компания при продаже своего казначейского векселя получит убыток. Чем ниже курс по сравнению с ожидаемым, тем больше убыток.

Расчет величины прибыли или убытка производится по следующим формулам:

Прибыль компании = (maxкурс - Сср) ∙ ∑ позиции в ин. валюте

Убыток компании = ( Сср - minкурс) ∙ ∑ позиции в ин. валюте

Результаты занесем в таблицу.

|

Курс CAD/RUR на август 2006 |

Величина прибыли, руб. |

Изменение прибыли относительно среднего значения, руб. |

|

23,6735 |

11836750 |

-96200 |

|

23,7138 |

11856900 |

-76050 |

|

23,7173 |

11858650 |

-74300 |

|

23,7196 |

11859800 |

-73150 |

|

23,7624 |

11881200 |

-51750 |

|

23,7674 |

11883700 |

-49250 |

|

23,7695 |

11884750 |

-48200 |

|

23,7816 |

11890800 |

-42150 |

|

23,7956 |

11897800 |

-35150 |

|

23,7989 |

11899450 |

-33500 |

|

23,8141 |

11907050 |

-25900 |

|

23,825 |

11912500 |

-20450 |

|

23,8446 |

11922300 |

-10650 |

|

23,8451 |

11922550 |

-10400 |

|

23,8659 |

11932950 |

0 |

|

23,8722 |

11936100 |

3150 |

|

23,8832 |

11941600 |

8650 |

|

23,922 |

11961000 |

28050 |

|

23,9991 |

11999550 |

66600 |

|

24,0856 |

12042800 |

109850 |

|

24,1101 |

12055050 |

122100 |

|

24,169 |

12084500 |

151550 |

|

24,181 |

12090500 |

157550 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.