- убыток в начальной точке интервала позиция ∙ σ ∙ уровень доверия

- 1000

- прибыль в конечной точке интервала позиция ∙ σ ∙ уровень доверия

1000

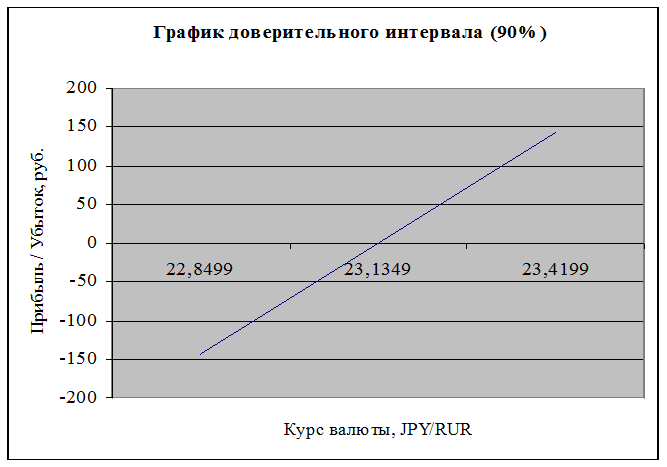

Если задается 90%-ный доверительный интервал, то:

Убыток в нач. точке интервала = позиция ∙ σ ∙ уровень доверия = 500 000*0,15*1,64 = - 123

- 1 000 - 1 000

Прибыль в конеч. точке интерв. = позиция ∙ σ ∙ уровень доверия = 500 000*0,15*1,64 = 123

1 000 1 000

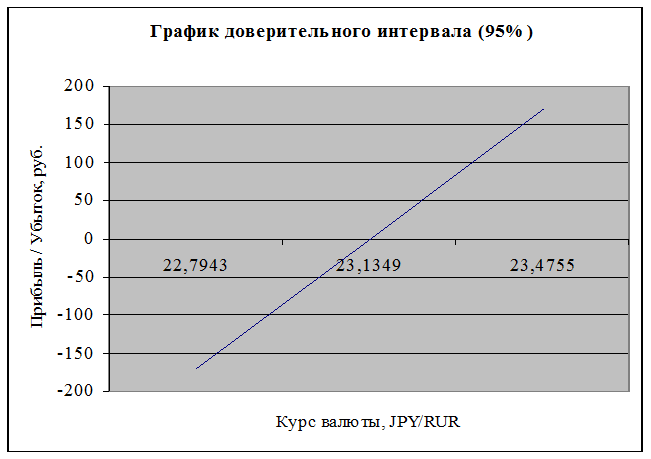

Если задается 95%-ный доверительный интервал, то:

Убыток в нач. точке интервала = позиция ∙ σ ∙ уровень доверия = 500 000*0,15*1,96 = - 147

- 1 000 - 1 000

Прибыль в конеч. точке интерв. = позиция ∙ σ ∙ уровень доверия = 500 000*0,15*1,96 = 147

1 000 1 000

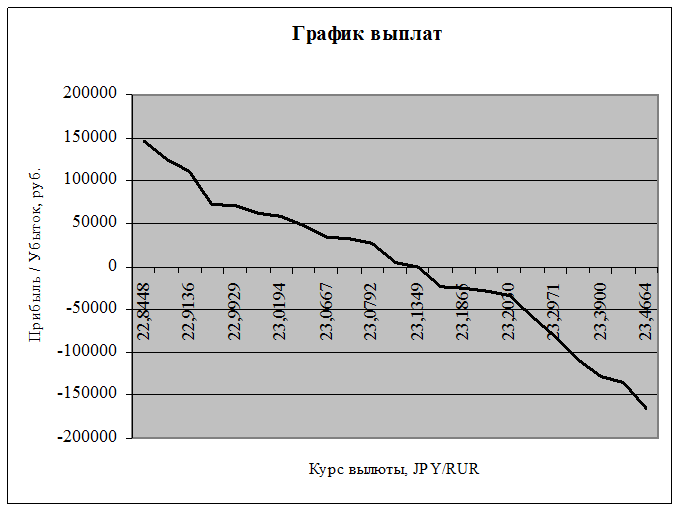

6. В то время как хеджируемая позиция дает график риска, сам хедж дает график выплат. График выплат используют для отражения возможности получения прибылей или убытков, связанной с инструментами хеджирования. Этот график для короткой позиции по 30-дневному форварду в валюте на сумму 500 000 д.е. соответствует форвардному контракту, который американская компания заключила с целью хеджирования своего валютного риска. Компания условилась продать 500 000 д.е. с поставкой через 30 дней по соответствующему среднему курсу. Если курс соответствующей валюты повысится, то компания понесет убытки, если понизится – компания выиграет.

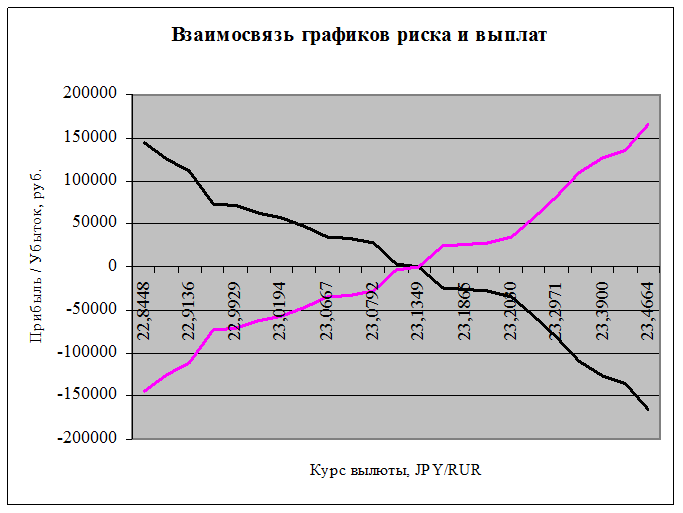

При этом график выплат по форвардному контракту и график риска по позиции, связанной с казначейским векселем, являются зеркальным отражением друг друга.

График выплат является одновременно графиком риска, противоположным исходному. Хедж создает второй риск, равный и противоположный исходному риску. Оба риска компенсируются, что в результате приводит к отсутствию риска. Такая взаимная компенсация рисков служит основой для успешного использования теории хеджирования.

7. Определим эффективность хеджа. Взаимосвязь исходного риска, который подвергался хеджированию, и базисного риска, который остается после использования хеджа, определяется следующим соотношением:

базисный риск = (1 – ρ 2) ∙ ценовой (исходный) риск (100%),

где ρ – коэффициент корреляции, определяющий, насколько изменение курса спот влияет на изменение курса (котировки) инструмента хеджирования (например, фьючерсного контракта);

ρ 2 – коэффициент детерминации, определяющий точный размер доли исходного риска, которая устраняется хеджированием.

Базисный риск, остающийся после хеджирования, существует потому, что курс спот и котировка инструмента хеджирования не полностью коррелируют между собой.

Коэффициент корреляции курса спот и котировки фьючерсного контракта определяется следующим образом:

ρ С, Ф = соv(С, Ф) / (σФ ∙ σС),

соv(С, Ф) = (∑ (Сi – Cср) * (Фi – Фср)) / (n – 1),

где Сi – значение курса спот в i-й день;

Cср – вычисленное среднее значение курса спот;

Фi – фьючерсная котировка в i-й день;

Фср – вычисленное среднее значение фьючерсной котировки;

n – число дней;

σС = ![]() ∑ (Сi – Cср)2

/ (n – 1) – среднеквадратическое отклонение курса спот;

∑ (Сi – Cср)2

/ (n – 1) – среднеквадратическое отклонение курса спот;

σФ

= ![]() ∑ ( Фi

– Фср)2 / (n – 1) –

среднеквадратическое отклонение стоимости фьючерсного контракта.

∑ ( Фi

– Фср)2 / (n – 1) –

среднеквадратическое отклонение стоимости фьючерсного контракта.

Расчеты внесем в таблицу.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.