ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ФГОУ ВПО «Чувашский государственный университет имени И. Н.Ульянова»

Экономический факультет

Кафедра бухгалтерского учета, анализа и аудита

ОТЧЕТ

о производственной практике

по экономическому анализу

на_ООО «Строительно-монтажное управление 56»_____

г. Чебоксары, Московский пр-т д. 17

Студент группы _ЭК 23-03__

Пыркина Е. В._____________

Руководители практики

от предприятия:

главный бухгалтер

Смагина Т. В._______________

от университета

Брусов А. Г.________________

Дата сдачи отчета____________

Дата защиты________________

Оценка_____________________

Чебоксары 2007 г.

1. Технико-экономическая характеристика организации

ООО «СМУ-56» строительная организация с функциями генерального подрядчика по реконструкции и строительству жилья в городе Чебоксары.

ООО «СМУ-56» зарегистрировано Постановлением Главы администрации Московского района г. Чебоксары № 1699 от 24.12.97. Действует на основании лицензии Д 583144от 20.06.05 на территории Российской Федерации.

Основные виды работ, осуществляемые на основе лицензии – каменная кладка, электромонтажные работы, утепление наружных стен пенобетоном.

Учредители – физические лица.

Дочерние и зависимые организации – отсутствуют.

Основной заказчик – инвестор строительства объектов – ООО «Отделфинстрой».

Среднегодовая численность работников: 144 чел.

Подрядные работы выполняются на основании договоров на строительство с одним или несколькими застройщиками на один или несколько объектов одновременно.

Договорная стоимость объекта рассчитывается на основе стоимости в соответствии с проектом, с учетом порядка возможных изменений цены.

Учетная политика организации

Метод определения выручки:

для целей налогообложения по налогу на прибыль – «по отгрузке»,

для целей уплаты НДС - «по отгрузке».

Метод списания и реализации материалов – по средней себестоимости одноименных наименований.

Способ начисления амортизации по основным средствам – линейный.

Классификация расходов: основные и накладные.

2. Проверка достоверности исходной информации

Проверке подверглись документы, представленные в отчетности организации: формы №1,2,3,4,5 бухгалтерской отчетности организации. Для проведения счетной проверки отчетных форм составлена следующая таблица:

Счетная проверка исходной информации

|

Показатели |

Проверяемая форма |

Согласуемые формы |

Сумма, тыс. р. |

Отметка о соответствии |

||||

|

№ формы |

№ строки |

№ графы |

№ формы |

№ строки |

№ графы |

|||

|

Остаток денежных средств на н.г. |

4 |

010 |

3 |

1 |

260 |

3 |

1111 |

Соответствует |

|

Остаток денежных средств на к.г. |

4 |

450 |

3 |

1 |

260 |

4 |

1896 |

Соответствует |

|

Уставный капитал |

1 |

410 |

3 |

3 |

100 |

2 |

8 |

Соответствует |

|

Чистая прибыль |

3 |

102 |

7 |

2 |

190 |

3 |

11643 |

Соответствует |

|

Нераспределенная прибыль на к. г. |

3 |

140 |

7 |

1 |

490 |

4 |

19179 |

Соответствует |

|

Доходные вложения в материальные ценности, на к. г. |

1 |

135 |

4 |

5 |

250 |

6 |

453 |

Соответствует |

|

Дебиторская задолженность, на к. г. |

5 |

610 |

4 |

1 |

240 |

4 |

11569 |

Соответствует |

|

Кредиторская задолженность на к. г. |

5 |

641 |

4 |

1 |

621 |

4 |

6950 |

Соответствует |

|

Займы и кредиты, на н. г. |

1 |

610 |

3 |

5 |

644 |

3 |

10015 |

Соответствует |

|

Основные средства (остаточная стоимость), на к. г. |

1 |

120 |

4 |

5 |

130 – 140 |

4 |

6804 |

Соответствует |

Счетной проверка исходной информации проведена на основе взаимосвязи всех отчетных форм. Увязка проведена по 10 показателям, суммы которых соответствуют данным сверяемых форм. Случаев несоответствия не выявлено.

Кроме того, отчетность была проверена аудиторской фирмой ООО «Профаудит», согласно заключению которой бухгалтерская отчетность ООО «СМУ-56» не содержит существенных искажений.

3. Оценка и анализ экономического потенциала предприятия

3.1 Анализ имущественного состояния предприятия

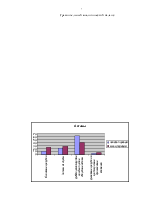

Рассмотрим структуру и динамику активов предприятия. Для этого обратимся к данным таблицы 2, составленной на основе бухгалтерского баланса (форма №1, приложение ?). Очевидно, что за отчетный период предприятие увеличило объемы своей деятельности. Структура актива баланса значительно изменилась: в 1,5 раза увеличилась величина основных средств (это связано с приобретением офисного помещения, гаражного бокса и дополнительного оборудования ). Увеличилась и величина запасов, что также свидетельствует о расширении производства. Уменьшилась величина дебиторской задолженности. Таким образом, если процентное соотношение оборотных активов и внеоборотных в начале года составляло примерно 90/10, то в конце года 75/25.

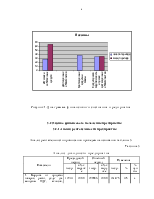

Анализ состава источников формирования имущества организации целесообразно проводить на основании таблицы 3. Мы видим, что структура пассива также изменилась. В 1,5 раза увеличился объем собственных средств – за нераспределенной прибыли, полностью погашены краткосрочные обязательства. Произошло незначительное увеличение кредиторской задолженности. Таким образом, за отчетный период произошел явный кардинальный сдвиг в структуре пассива. Процентное соотношение собственного и заемного капитали в начале отчетного периода: 30/70, а в конце - 65/25.

Таблица 2

Анализ состава и размещения активов предприятия

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.