|

Активы |

На начало периода |

На конец периода |

Изменения |

|||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

% пункты |

|

|

1. Внеоборотные активы |

2898 |

10,9 |

7257 |

24,6 |

4359 |

13,7 |

|

1.1. Нематериальные активы |

- |

- |

- |

- |

- |

- |

|

1.2. Основные средства |

2193 |

8,2 |

6804 |

23,1 |

4611 |

14,9 |

|

1.3. Незавершенное строительство |

705 |

2,7 |

- |

- |

-705 |

-2,7 |

|

1.4. Доходные вложения в материальные ценности |

- |

- |

453 |

1,5 |

453 |

1,5 |

|

1.5.Долгосрочные финансовые вложения |

- |

- |

- |

- |

- |

- |

|

1.6. Прочие внеоборотные активы |

- |

- |

- |

- |

- |

- |

|

2. Оборотные активы |

23585 |

89,1 |

22229 |

75,4 |

-1356 |

-13,7 |

|

2.1. Запасы |

4682 |

17,7 |

8272 |

28,1 |

3590 |

10,4 |

|

2.2. Дебиторская задолженность (погашение более чем через 12 месяцев) |

- |

- |

- |

- |

- |

- |

|

2.3. Дебиторская задолженность (погашение в течение 12 месяцев) |

16658 |

62,9 |

12018 |

40,8 |

-4640 |

-22,1 |

|

2.4. Краткосрочные финансовые вложения |

- |

- |

- |

- |

- |

- |

|

2.5. Денежные средства |

1111 |

4,2 |

1896 |

6,4 |

785 |

2,2 |

|

2.6. НДС по приобретенным ценностям |

1134 |

4,3 |

42 |

0,1 |

-1092 |

-4,2 |

|

ИТОГО |

26483 |

100 |

29486 |

100 |

3003 |

* |

Таблица 3

Анализ динамики и структуры

источников

средств предприятия

|

Виды источников |

на начало периода |

на конец периода |

Изменения |

|||

|

финансовых ресурсов |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

% пункты |

|

1. Собственные средства |

7535 |

28,5 |

19179 |

65,04 |

11644 |

36,5 |

|

1.1. Уставный капитал |

8 |

0,03 |

8 |

0,03 |

- |

- |

|

1.2. Добавочный капитал |

||||||

|

1.3. Резервный капитал |

||||||

|

1.3. Фонд социальной сферы |

||||||

|

1.4. Целевые финансирования и поступления |

||||||

|

1.7. Нераспределенная прибыль прошлых лет |

||||||

|

1.8. Нераспределенная прибыль отчетного года |

7526 |

28,42 |

19171 |

65,01 |

11645 |

36,6 |

|

2. Заемные средства |

18948 |

71,5 |

10307 |

35 |

-8641 |

-36,5 |

|

2.1. Долгосрочные кредиты банков |

- |

- |

- |

- |

- |

- |

|

2.2. Долгосрочные займы |

- |

- |

- |

- |

- |

- |

|

2.3. Краткосрочные кредиты банков |

10015 |

37,8 |

- |

- |

-1015 |

37,8 |

|

2.4. Кредиторская задолженность |

8934 |

33,7 |

10307 |

35 |

1373 |

1,3 |

|

2.5. Краткосрочные займы |

||||||

|

ИТОГО |

26483 |

100 |

29486 |

100 |

3003 |

* |

Таким образом, анализируя сравнительно-аналитический баланс (таблица4), можно сделать следующие выводы:

1) предприятие ввело в эксплуатацию дорогостоящие объекты основных средств;

2) организация увеличила производственные запасы;

3) погашен краткосрочный банковский кредит;

4) предприятие получило существенную прибыль в отчетном периоде;

5) высокие показатели дебиторской и кредиторской задолженности связаны с особенностями финансово-расчетной дисциплины и сроками договоров с поставщиками в строительных организациях.

Таблица 4

Сравнительный аналитический баланс

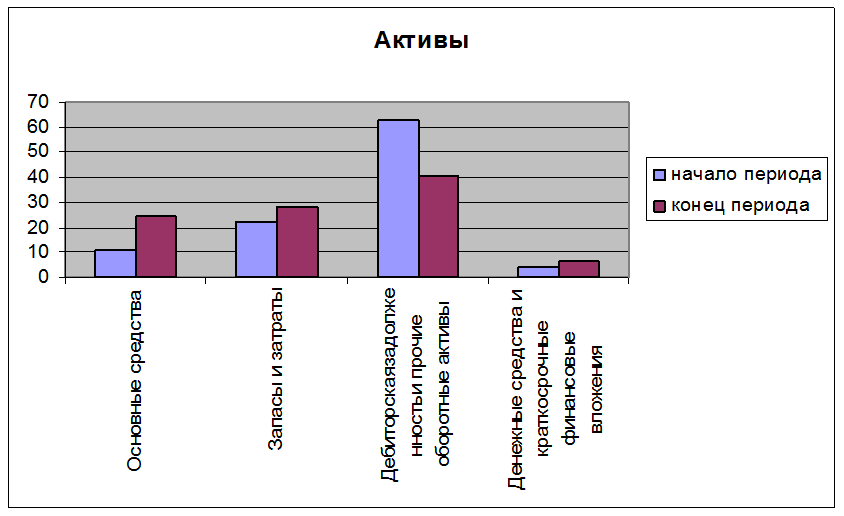

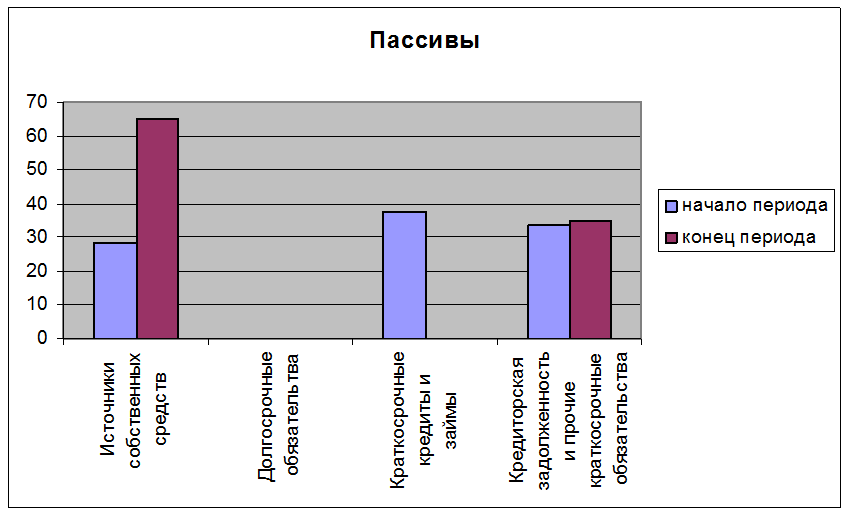

Рисунок 1. Диаграмма финансового состояния предприятия

3.2 Оценка финансового положения предприятия

3.2.1 Анализ рентабельности предприятия

Анализ рентабельности организации проведем на основании таблицы 5.

Таблица 5

Анализ доходности предприятия

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.