|

Предыдущий период |

Отчетный период |

Изменения |

|||||

|

Показатели |

тыс.р. |

в % к выручке |

тыс.р. |

в % к выручке |

тыс.р. |

% |

% пункты |

|

1. Выручка от продажи товаров, работ, услуг (за минусом НДС, акцизов, других аналогичных платежей) (Q) |

129111 |

100,0 |

290586 |

100,0 |

161475 |

125 |

х |

|

2. Себестоимость проданных товаров, продукции, работ, услуг (Z) |

122032 |

94,5 |

271275 |

93,4 |

149243 |

122,3 |

-1,1 |

|

3. Валовая прибыль (Rв) |

7079 |

5,5 |

19311 |

6,6 |

12232 |

172,8 |

1,1 |

|

4. Коммерческие расходы (КР) |

- |

- |

- |

- |

- |

- |

- |

|

5. Управленческие расходы (УР) |

- |

- |

- |

- |

- |

- |

- |

|

6. Прибыль (убыток) от продаж (Rр) |

7079 |

5,5 |

19311 |

6,6 |

12232 |

172,8 |

1,1 |

|

7. Проценты к получению (rП) |

- |

- |

- |

- |

- |

- |

- |

|

8. Проценты к уплате (rУ) |

- |

- |

- |

- |

- |

- |

- |

|

9.Доходы от участия в других организациях (ДрД) |

- |

- |

- |

- |

- |

- |

- |

|

10. Прочие операционные доходы (ОД) |

1641 |

1,3 |

3193 |

1,1 |

1552 |

94,6 |

-0,2 |

|

11. Прочие операционные расходы (ОР) |

4891 |

3,8 |

6088 |

2,0 |

1197 |

24 |

-1,8 |

|

12. Внереализационные доходы (ВД) |

- |

- |

- |

- |

- |

- |

- |

|

13. Внереализационные расходы (ВР) |

- |

- |

- |

- |

- |

- |

- |

|

14. Прибыль (убыток) до налогообложения (Rб) |

3829 |

3 |

16416 |

5,6 |

12587 |

329 |

2,6 |

|

15. Налог на прибыль (НП) |

1730 |

1,3 |

4773 |

1,6 |

3043 |

176 |

0,3 |

|

16. Прибыль (убыток) от обычной деятельности (Rо) |

2099 |

1,6 |

11643 |

4,0 |

9544 |

455 |

2,4 |

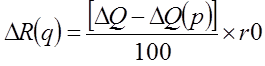

За отчетный период прибыль от продаж организации выросла более чем в 2 раза: с 7079 до 19311 тыс.р. Проведем факторный анализ прибыли от продаж.

1) Общее изменение прибыли от продаж:

![]()

2) Изменение прибыли от продаж за счет физического объема продаж:

где

Поскольку рост цен

составил 14%, то ![]()

![]()

3) Изменение прибыли за счет ценового фактора

4) Изменение прибыли за счет изменения уровня себестоимости

В большей степени на увеличение прибыли повлияло увеличение фактического объема, в результате чего прибыль возросла на 6918,4 тыс.р. За счет снижения доли себестоимости прибыль увеличилась на 3196,45 тыс.р. За отчетный период рост цен составил 14%. Прибыль за счет ценового фактора увеличилась на 1962,73 тыс.р.

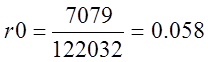

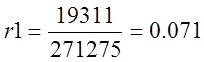

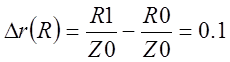

Рассчитаем рентабельность продукции и проведем ее факторный анализ на основе метода цепных подстановок:

;

;  (5,8%);

(5,8%);

(7,1%)

(7,1%)

![]()

Изменение рентабельности за счет изменения прибыли:

Изменение рентабельности за счет изменения себестоимости:

Таким образом, за отчетный период рентабельность продаж увеличилась с 5,8% до 7,1%. В большей степени на это повлиял рост прибыли, который значительно превышает рост себестоимости.

3.2.2 Анализ динамики оборотных средств организации

Обратимся к аналитической таблице 6.

Таблица 6

Анализ динамики оборотных средств предприятия

|

Виды |

На начало периода |

На конец периода |

Изменения |

|||

|

оборотных средств |

тыс. р. |

в % к итогу |

тыс. р. |

в % к итогу |

тыс. р. |

% пункты |

|

1. Производственные запасы |

4617 |

19,6 |

7501 |

33,7 |

2884 |

14,1 |

|

2. Затраты в незавершенном производстве |

- |

- |

- |

- |

- |

- |

|

3. Расходы будущих периодов |

65 |

0,3 |

40 |

0,2 |

-25 |

-0,1 |

|

4. Готовая продукция |

- |

- |

731 |

3,3 |

731 |

3,3 |

|

5. Товары |

- |

- |

- |

- |

- |

- |

|

6. НДС по приобретенным ценностям |

1134 |

4,8 |

42 |

0,2 |

-1092 |

-4,5 |

|

7. Дебиторская задолженность |

16658 |

70 |

12018 |

54 |

-4640 |

-16 |

|

8. Краткосрочные финансовые вложения |

- |

- |

- |

- |

- |

- |

|

9. Денежные средства - всего |

1111 |

4,7 |

1896 |

8,5 |

785 |

3,8 |

|

в т.ч. касса |

||||||

|

расчетные счета |

1111 |

4,7 |

1896 |

8,5 |

785 |

3,8 |

|

валютные счета |

- |

- |

- |

- |

- |

- |

|

прочие денежные средства |

- |

- |

- |

- |

- |

- |

|

10. Прочие оборотные активы |

- |

- |

- |

- |

- |

- |

|

ИТОГО |

23585 |

100,0 |

22229 |

100,0 |

-1356 |

х |

За анализируемый период структура оборотных средств изменилась в лучшую сторону: произошло уменьшение дебиторской задолженности, увеличились производственные запасы, увеличились денежные средства.

При этом структуру оборотных средств на конец отчетного периода можно представить следующим образом:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.