|

Для

российского фармрынка 2005 г. был достаточно удачным. Немалую роль в этом

сыграла программа ДЛО, реализация которой хоть и создала определенные

трудности компаниям-дистрибьюторам, однако позволила им значительно

увеличить свои обороты.

Таблица

1. ТОP10 важнейших факторов работы дистрибьютора.

PDF-документ, 19,4 КБ >>

Таблица

2. Оценка деятельности фармдистрибьюторов по основным параметрам

PDF-документ, 20,1 КБ >>

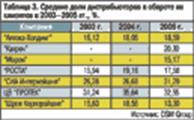

Таблица

3. Средние доли дистрибьюторов в обороте их клиентов в 2003—2005 гг., %.

PDF-документ, 20 КБ >>

Таблица

4. Знание аптечными работниками сотрудников компаний-дистрибьюторов, %.

PDF-документ, 19,4 КБ >>

В последнее

время в дистрибьюторском сегменте фармрынка России наблюдается значительный

рост концентрации. Так, например, совокупная доля ТОP3 крупнейших компаний,

задействованных в программе ДЛО (ЦВ “ПРОТЕК”, “СИА Интернейшнл” и “РОСТА”),

в 2005 г. составила 57%, что вполне соответствует мировым параметрам. Доля

трех крупнейших дистрибьюторов США, по данным агентства IMS Health, в 2005

г. составила около 68%, в Германии — 70%, в Японии — около 44%.

Тройка

лидеров коммерческого сектора российского фармрынка выглядит несколько

иначе — на 3-м месте находится компания “Катрен”. Общая доля ЦВ “ПРОТЕК”,

“СИА Интернейшнл” и “Катрен” составила 56%. При этом доля ЦВ “ПРОТЕК” на

рынке равна 27%, доля “СИА Интернейшнл” — 23%, доля “РОСТА” — 7% и доля

“Катрен” — 5%.

Общий

оборот российских фармдистрибьюторов продолжает неуклонно расти.

Максимальный прирост с 2003 г. показала компания ЦВ “ПРОТЕК” — ее оборот

вырос более чем в 3 раза. На 2-м месте находится НПК “Катрен” — рост почти

в 2,5 раза. На 3-м месте — “СИА Интернейшнл”, ее рост составил почти 200%.

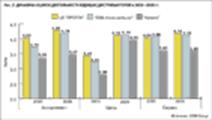

Такое распределение сохраняется и при сравнении динамики роста компаний по

годам (рис.

1).

Для

объективной оценки положения компаний на рынке необходимо не только иметь

представление об их обороте, но и определить потенциал каждой отдельной

компании, который выражается прежде всего в отношении аптечных учреждений к

своим поставщикам.

В мае 2006

г. компания ЗАО “Группа ДСМ” провела очередное ежегодное маркетинговое

исследование по оценке работы ведущих дистрибьюторов работниками аптечных

учреждений. В проекте были задействованы аптеки более половины регионов РФ.

Общее число респондентов превысило 2,5 тыс. человек. Работу

фармдистрибьюторов оценивали директора аптек, а также работники,

ответственные за выбор поставщика и обеспечение аптечного учреждения

товаром. Респондентам предлагалось оценить важность отдельных факторов

работы поставщиков, таких как удовлетворенность аптеки отдельными группами

ассортимента, уровнем цен каждой из рассматриваемых товарных групп,

качеством работы сотрудников дистрибьютора, а также различные параметры

сервиса компаний. Респонденты выставляли оценки по результатам

сотрудничества со своими дистрибьюторами по каждому из названных выше

параметров. В исследовании оценивалась работа таких компаний, как

“Аптека-Холдинг”, “Катрен”, “Морон”, “РОСТА”, “СИА Интернейшнл” и ЦВ

“ПРОТЕК”. Шкала оценок представляла собой интервал от 1 до 5 баллов.

Итоговые оценки представляют собой средневзвешенные показатели по всему

массиву полученных данных.

Наиболее

важным параметром в работе дистрибьюторов респонденты назвали уровень цен

поставщика, на 2-м месте — организация точной и своевременной доставки, на

3-м — ассортимент аптеки, причем не его широта, а соответствие потребностям

каждого конкретного аптечного учреждения (табл. 1).

Весь

комплекс параметров был разделен на три основные группы — ассортимент, цены

и сервис. Общие оценки по каждой из этих групп являются средневзвешенными

показателями по всем параметрам, относящимся к этой группе (табл. 2).

Наилучшие

ассортимент и сервис, с точки зрения работников аптек, в компании ЦВ

“ПРОТЕК”, а самые оптимальные цены предлагает “СИА Интернейшнл”.

Тройку

лидеров по результатам данного исследования составили ЦВ “ПРОТЕК”, “СИА

Интернейшнл” и “Катрен” (рис.

2). Наибольший рост оценки в группе факторов “Ассортимент” показала

компания “СИА Интернейшнл” — 0,46 балла, в группе “Цены” лидирует компания

“Катрен”, демонстрируя наибольшую динамику по одной группе факторов в

данном периоде — 1,15 балла, а в группе “Сервис” — ЦВ “ПРОТЕК” с динамикой

0,14 балла.

Помимо

общих оценок деятельности компаний аптечные учреждения отмечали также

направление развития своих поставщиков. В частности, оценивали деятельность

компании за последние 12 месяцев, выбирая одну из характеристик:

“улучшилась”, “ухудшилась” или же “осталась без изменений”. Большинство

респондентов отметили улучшение качества работы компании “Катрен” — 44,11%

положительных отзывов клиентов. “СИА Интернейшнл” получила 42,91%

положительных ответов, а компания ЦВ “ПРОТЕК” — 41,98%.

Каждое

участвовавшее в исследовании аптечное учреждение определяло долю

дистрибьюторов в своем обороте. Максимальная средняя доля дистрибьютора в

обороте клиентов традиционно принадлежит ЦВ “ПРОТЕК” — 32,55%, доля “СИА

Интернейшнл” — 31,29%, “Катрен” значительно улучшил свои показатели и

оказался на 3-м месте — 20,3% (табл. 3).

Респондентам

также предлагалось назвать лучших менеджеров компаний-дистрибьюторов.

Большинство работников аптек смогли вспомнить по именам сотрудников

компании “СИА Интернейшнл” — 33,05%, на 2-м месте с незначительным отрывом

находятся менеджеры компании ЦВ “ПРОТЕК” — 31,54%, на 3-м работники

“Катрен” — 19,86%. Результаты, полученные по знанию операторов поставщиков,

имеют такое же распределение — “СИА Интеренйшнл”, ЦВ “ПРОТЕК”, “Катрен” (табл. 4).

Лидером в

дистрибьюторском сегменте фармрынка по-прежнему остается ЦВ “ПРОТЕК”, и

хотя компания “СИА Интернейшнл” демонстрирует улучшение своих показателей,

разрыв между дистрибьюторами сохраняется достаточно стабильный. Следует особо

отметить компанию “Катрен”, значительно улучшившую свои показатели и

занявшую 3-е место в представленном рейтинге. За последние два года

компания серьезно упрочила свои позиции на рынке.

M. Маттис,

аналитик DSM Group

|