Сайты:

Cfin

Finman

Fd

Finupr

Finanal

Gaap

Aup

Тема1. Введение в финансовый менеджмент. 15.09.11

Сущность и содержание финансового менеджмента.

Финансы – отношения, связанные с движением денег.

Функции финансов: аккумулирующая, распределительная(!), стимулирующая и накопительная.

Финансы организации – экономические отношения по поводу формирования и распределения денежных средств, привлекаемых из собственных и заемных источников, обладающих потенциальной возможностью мобилизации и иммобилизации.

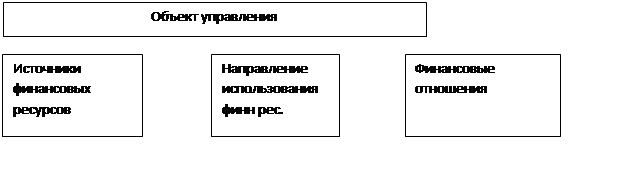

Компоненты Финансы организации:

· Финансовые отношения (контрольная, организация денежных потоков, отчет о движении денежных средств);

· источники финансовых ресурсов (аккумулирующая, пассив);

· направление использования (распределительная, активы);

Менеджмент – управление фирмой в условиях рыночной экономики.

Управление – наука оптимального распределения и движения ресурсов в организации с заранее заданной целью.

Аспекты Фин менеджмента:

· Область профессиональной деятельности

· Система управления

· Наука

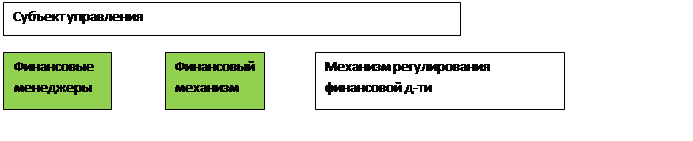

Система финансового менеджмента в организации:

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|

||||||||||||

Функции Финансиста:

· Поиск денег, привлечение денежных средств: на нужные сроки, в нужных объемах, на лучших условиях.

· Казначейская – ведающий приходом денег.

Финансовый механизм – система моделей, инструментов, методов, приемов, рычагов воздействия, на финансовые отношения фирмы, взаимодействие которых направлено на наиболее эффективное достижение целей финансового менеджмента.

Структура: Инструментарий финансового менеджмента; Обеспечивающие подсистемы.

Подсистемы обеспечения: кадровое; организационное; программно-технического; информационного; материального;

Финансовое регулирование: внешнее (международное, национальное, отраслевое, региональное, УК-уровень управляющей компании) и внутреннее (финансовая(экономическая) политика фирмы).

Требования к политике: научная обоснованность, рациональность, современность, формализованность, многовариантность и альтернативность, гибкость и адаптивность, адекватность и реализуемость.

Финансовый менеджмент как наука.

В 60е годы

70е – публичность компании, рост курсов акций

80е – слияние и поглощение

90е – обострилась проблема корпоративных конфликтов.

Объект финансового менеджмента:

· крупная, зрелая нефинансовая компания в хорошем финансовом состоянии.

· Публичная компания с распыленной собственностью и наемным менеджментом.

Основные разделы финансового менеджмента:

o Управление пассивами (капиталом, источниками денежных средств)

o Управление активами (имуществом) – Куда вложить деньги?

o Финансовый анализ – какова финансовая ситуация, меняется ли она, почему?

o Финансовое планирование (бюджетирование) – на какие денежные потоки фирма может рассчитывать в будущем.

o Управление денежными потоками

o Управление финансовыми рисками

Специальные разделы финансового менеджмента – имеют менее разработанную научную базу:

§ Антикризисный финансовый менеджмент – отказ от финансирования долгосрочных проектов для ускорения выхода из финансовых затруднений.

§ Финансовый менеджмент растущей фирмы – внедрение бюджетирования для контроля растущих расходов.

§ Финансовый менеджмент малого бизнеса – поиск источников роста, обычно труднодоступных, поддержка ликвидности.

§ Транснациональных корпораций – строится с учетом различных нормативных баз деловых обычаев.

§ Финансовый менеджмент в финансовых институтах – финансовая д-ть как операционная, финансовый рынок как основной.

Виды финансового менеджмента.

1. По срокам реализации целей: долгосрочные и краткосрочные

2. По отношению субъектов управления к риску: консервативный и агрессивный

Признаки агрессивного управления:

o Приоритет доходности над риском

o Неразрывность финансовой стратегии и фин. Тактики

o Минимум активов

o Выплата всей прибыли дивидендами

o Преобладание краткосрочных заемных источников

o Либеральные фин. Отношения с покупателями

3. По значимости объекта управления: целевой и ресурсный

4. По целям субъектов управления: менеджмент роста, стабильности и сокращения

Основные цели финансового менеджмента и характеризующие их показатели.

Цель финансового менеджмента ВСЕГДА ПОДЧИНЕНА общим целям фирмы! В общем виде это финансовое обеспечение достижения цели и фирмы.

Первая цель: максимизация прибыли – исторически первая, сформулирована в конце 19в.

Недостатки критериев прибыли:

1) Многообразие показателей прибыли: от прочих операций, от продаж, налогооблагаемая, валовая, потребляемая, нераспределенная.

2) Абсолютный характер показателя – невозможность сравнивать

3) Зеркало заднего вида – для управления нужна информация о будущем

4) Прямая связь с риском – чем выше прибыль, тем выше риск

5) Политизированность, т.е. зависимость от учетной, налоговой, амортизационной политики

6) Нежелание долго ждать результатов – одна из причин краткосрочности – страшного недостатка прибыли

7) Невозможность использования некоммерческими организациями

Рентабельность активов (ROA)

|

|||

|

|||

ROA=EBIT\A= EBIT\A*S\S= EBIT\S*S\A=ROS*AT

ROA=EBIT\A= EBIT\A*S\S= EBIT\S*S\A=ROS*AT

Эта модель DuPont, предполагающая многоуровневый факторный анализ рентабельности.

Необходимо стремится к росту ROA:

А) за счет ROS – правило дешевой закупки и дорогой продажи

Б) за счет AT – правило дорогой закупки и дешевой продажи

В) за счет ROS и AT - золотое правило экономики

1<TA<TS<TEBIT

Рентабельность

собственного капитала (ROE)

Рентабельность

собственного капитала (ROE)

ROE=EAT\EQ=EAT\EQ*S\S*A\A=EAT\S*S\A*A\EQ=ROS*AT*M

ROE=EAT\EQ=EAT\EQ*S\S*A\A=EAT\S*S\A*A\EQ=ROS*AT*M

Активы = Пассивы = Собственный капитал + Заемный капитал

Если М = (СК+ЗК):СК, то

При ЗК=0, М=1

При ЗК>0, М>1

Тогда рост ЗК при прочих равных условиях ведет к росту ROE. Но прочие равные условия есть не всегда, и на практике ЗК может влиять на ROE по разному. Необходимо обеспечивать рост ROE за счет привлечения ЗК.

Вторая цель – роль стоимости бизнеса

Проблемы:

1. Существенное воздействие внешних факторов – на подъеме – бычий тренд, на спаде – медвежий.

2. Недостаточная эффективность рынка акций – «пузыри», т.е. отрыв рыночных цен от истинных.

3. Государственное вмешательство в формирование рыночных цен, приводящее к их неравности.

4. Сложность предсказания изменения курсов акций – теория ходьбы наугад.

5. Возможность использования только публичными компаниями (размытая собственность, высокий free-float).

6. Интересы собственника могут противоречить интересам других групп лиц, связанных с фирмой, и рост курсов акций может достигаться в ущерб им.

Третья цель – добиться роста стоимости бизнеса за счет оптимизации денежных потоков.

В середине 80х 20в. – появление VBM – управление, ориентированное на создание стоимости.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.