Внешние методы стимулирования: рост вероятности банкротства и поглощения.

Фирма-заемщик после привлечения кредита совершает действия, которые увеличивают риск его невозврата, но не влияют на доходность кредитора.

Конфликт «собственник-кредитор»

1ая причина – игра в «вершки-корешки» - реализация фирмой крупных высокорискованных проектов.

2ая причина – увеличение долга

3я причина – уменьшение капитализируемой прибыли

Защита кредиторов:

1) Специальное

2) Ужесточение

3) Приоритет законодательство условий кредита старых кредитов

4) Конвертация обязательств

5) Кредитные оговорки (B\EBITA, B\E, D\E, EBITA\ln)

Концепция рычага – если применить силу в определенной точке, то незначительное усилие может дать существенный результат. Любой фактор, изменение которого потенциально способно породить более сильное изменение прибыли, в финансовом менеджменте – рычаг (леверидж).

Общая схема действия рычага

Рычаг (ливеридж)

|

Признак сравнения |

Операционный (производственный) |

Финансовый |

|

Причина появления |

Операционные постоянные затраты |

Финансовые постоянные затраты (проценты по ЗК) |

|

Последствие для фирмы |

Обязательность наличия выручки (ТБ) |

Обязательность наличия прибыли от продаж (КФТ) |

|

Начальный фактор |

Объем продаж или выручка |

Операционная прибыль |

|

Результирующий показатель |

Операционная прибыль |

Чистая прибыль |

|

Причина высокого рычага |

Отягощение основными фондами |

Активное использование заемного капитала |

|

Упрощенное понимание |

Доля постоянных затрат в себестоимости |

Доля заемного капитала в источниках финансирования |

![]()

В результате с спользованием формулы прибыли преобразовывается базовая формула операционного рычага, в результате она имеет вид:

Правила использования рычага:

· Появляется у фирм, имеющих постоянные затраты.

· Показывает чувствительность операционной прибыли к изменению объема продаж – что будет с прибылью ЕСЛИ.

· Действует с одинаковой силой в разных направлениях на рост и на снижение.

· Является одним из показателей, характеризующих операционный риск, и поэтому может оцениваться по принципу «хорошо-плохо» ТОЛЬКО с учетом предстоящей динамики объема продаж.

· Имеет максимальное значение около точки безубыточности, по мере удаления от нее уменьшается с замедлением скорости, т.к. исчерпываются возможности использования эффекта масштаба.

· Используется в управлении затратами прибылью в рамках краткосрочности.

Финансовый рычаг американская концепция:

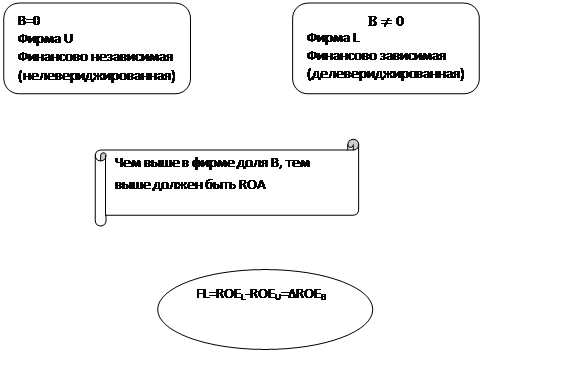

DFL=T EAT/T EBIT

DFL=[(EAT2-EAT1)/EAT1]/[(EBIT2-EBIT1)/EBIT1]

Правила использования

1. Появляется у фирм, имеющих постоянные затраты, связанные с выплатой процентов по заемному капиталу.

2. Показывает чувствительность чистой прибыли к изменению операционной прибыли – «что будет ЕСЛИ»

3. Действует с одинаковой силой в разных направлениях на рост и снижение.

4. Является одним из показателей, характеризующих финансовый РИСК, и поэтому может оцениваться по принципу «хорошо-плохо».

5. Используется в управлении структурой капитала и прибылью в рамках краткосрочного периода.

Финансовый рычаг – Западноевропейская концепция

|

Признак сравнения |

Американская концепция |

Европейская концепция |

|

Причина появления |

Использование платного В |

Использование В |

|

Смысл показателя: влияние В на… |

Возможность изменения чистой прибыли |

Рентабельность собственного капитала |

|

Единицы измерения |

Руб/руб или раз |

Проценты или доли |

|

Использование |

Оценка финансового риска |

Оценка кредитоспособности |

|

Желательный диапазон |

Только для конкретной фирмы |

Положительный за счет дифференциала |

Европейский финансовый рычаг

|

Финансовый рычаг (Европейский) правила исользования:

1. У предприятий уплачивающих ln за В.

2. Нужно обеспечивать положительное значение FL.

3. Если FL отрицательный, то нельзя делать вывод об отказе от В без глубокого анализа других показателей фирмы.

4. Ключевым фактором считается дифференциал, т.к. он определяет характер FL (+ или -).

5. Структура FL имеет большое значение, т.е. дифференциал характеризует запас финансовой прочности фирмы как заемщика, а плечо – риск неплатежеспособности.

FL A=1*(+5%)*1=5 ; FL B=1*(+1%)*5=5

6. Проще нарастить FL за счет плеча, но лучше за счет дифференциала.

7. Дифференциал и плечо находятся в обратной связи, которая проявляется только в условиях существенной финансовой зависимости предприятия.

8. FL целесообразно использовать, если у предприятия преобладает краткосрочный В, при использовании которого нет временного разрыва между уплатой ln и получением EBIT от проекта.

9. Европейскому FL также присущи недостатки, указанные для американской концепции.

10. Считается, что FL показывает кредитоспособность фирмы: чем выше дифференциал и ниже плечо, тем она выше.

11. На практике банки используют показатели типа дифференциала и плеча (причем главным считают ПЛЕЧО), но не сводят их в единый FL.

Портфельная теория.

разработанная Гарри Марковицем методика формирования инвестиционного портфеля, направленная на оптимальный выбор активов исходя из требуемого соотношения доходность/риск. Сформулированные им в 1950-х годах идеи составляют основу современной портфельной теории

Качество финансового менеджмента.

Прямой (управленческий) подход – как принимаются управленческие решения? Оценка степени соблюдения ЕДИНЫХ требований к финансовому менеджменту.

+ оценка связи между управленческими решениями и их результатами;

- отсутствие единой общепризнанной системы требований субъективизм;

Управление капиталом. 27.10.11

1. Теоретическая база управления капиталом

Классификация капитала фирмы:

1) По характеру привлечения: собственный, заемный, привлеченный.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.