· проведение тестирования заемщиков и кредитного портфеля Банка на предмет оценки рисков в соответствии с методологией ВТБ,

· проведение сравнительного анализа методологической базы по кредитным продуктам ОАО ВТБ и ОАО «ПСБ», подготовка предложений по стандартизации кредитных услуг банков, с включением в продуктовую линейку объединенного банка новых продуктов;

· подготовка предложений по установлению единых лимитов принятия кредитных рисков на общих заемщиков/группы связанных заемщиков, включая финансовые учреждения,

· подготовка предложений по изменению организационной структуры филиалов ОАО «ПСБ», переводимых в ведение СЗРЦ, с созданием в них клиентских подразделений и подразделений по кредитованию и анализу рисков по аналогии с филиалами ОАО ВТБ;

· подготовка предложений по установлению лимитов самостоятельного принятия рисков филиалам, переводимым в ведение СЗРЦ,

· подготовка документов по статусу и структуре СЗРЦ, функциям его подразделений и порядку их взаимодействия со структурными подразделениями Головного офиса ОАО ВТБ,

· подготовка предложений по процедуре рассмотрения кредитных предложений в СЗРЦ (участники кредитного процесса, функции и взаимодействие подразделений),

· разработка Положения о Кредитном комитете СЗРЦ, подготовка предложений по его полномочиям;

· другие вопросы организации кредитного процесса и управления рисками на базе реорганизуемого ОАО «ПСБ».

Приложение 1

к Кредитной политике ОАО «ПСБ» на 2006 г.,

утвержденной решением Наблюдательного совета ОАО «ПСБ»

от « » 2006 г. протокол №

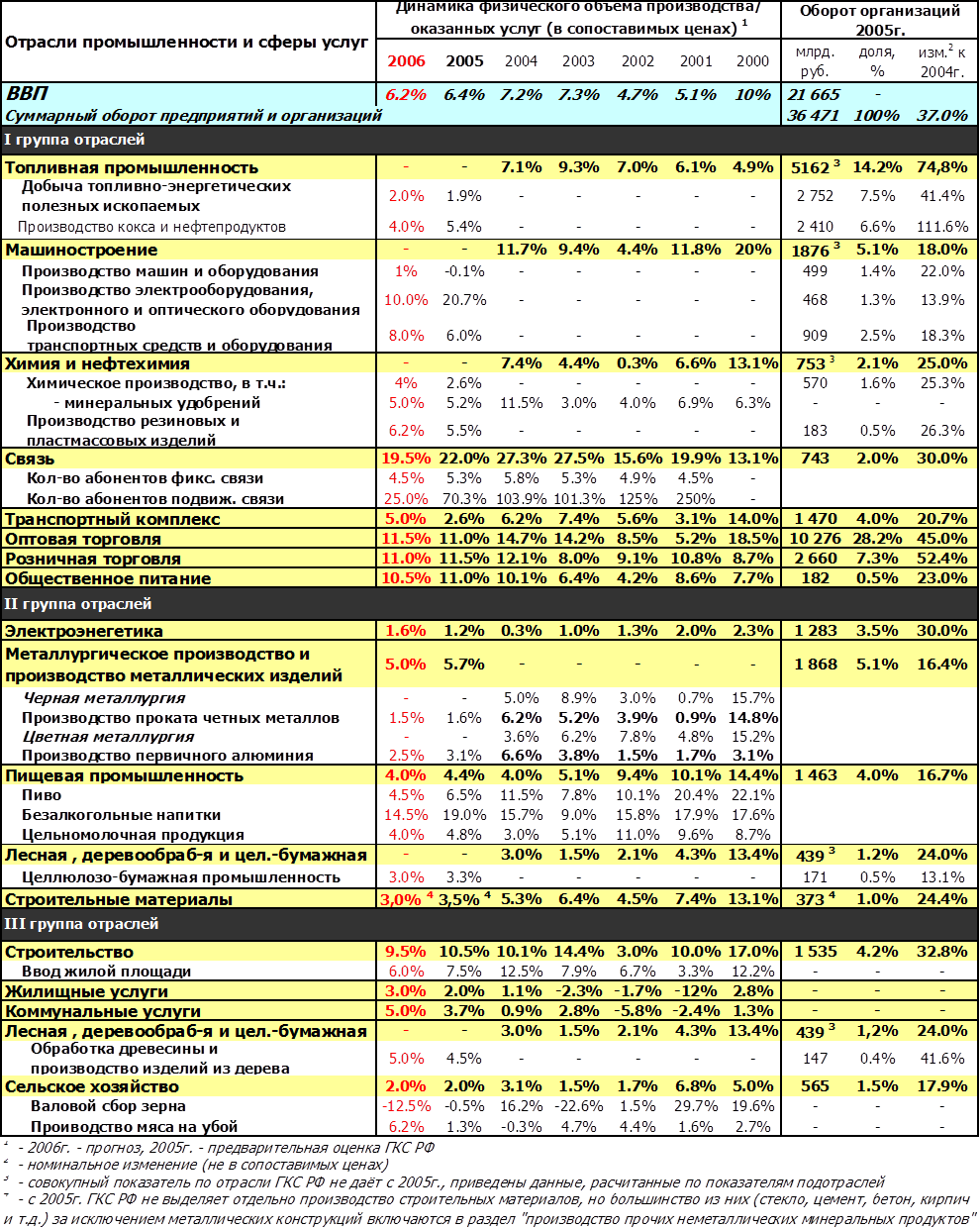

Прогноз бизнес-среды в разрезе отраслей на 2006 год.

Для реализации задачи по увеличению кредитного портфеля Банка при сохранении минимальных потерь по кредитным операциям, заявленной в кредитной политике на 2006г., целесообразно в наибольшей степени наращивать кредитные вложения в предприятия отраслей, прогноз развития которых на текущий год является благоприятным и, соответственно, кредитные риски по большинству предприятий отрасли можно оценить как низкие.

На основе анализа ситуации в макроэкономике РФ можно разделить отрасли промышленности и сферы экономики на три группы.

§ К первой группе отнесены отрасли, прогноз развития которых на текущий год является благоприятным, а условия деятельности предприятий и конъюнктура рынков сбыта - позитивными, что предполагает хорошую финансовую устойчивость большинства предприятий и высокие показатели рентабельности деятельности. Соответственно, в среднем риски по кредитованию предприятий данных отраслей на годовом горизонте оцениваются как низкие.

§ Ко второй группе отнесены отрасли, ситуация в которых в текущем году будет стабильной, а условия деятельности предприятий и конъюнктура рынков сбыта - нейтральными, что предполагает достаточную финансовую устойчивость большинства предприятий и ожидания сохранения или незначительного снижения показателей рентабельности деятельности по сравнению с уровнем предыдущего года. Соответственно, в среднем риски по кредитованию предприятий данных отраслей на годовом горизонте оцениваются как умеренные.

§ К третьей группе отнесены отрасли, ситуация в которых в текущем году может оказаться неблагоприятной в силу различных факторов, условия деятельности предприятий и конъюнктура рынков сбыта - негативными, что предполагает снижение финансовой устойчивости большинства предприятий и ожидания ухудшения показателей рентабельности деятельности по сравнению с уровнем предыдущего года. Соответственно, в среднем риски по кредитованию предприятий данных отраслей на годовом горизонте оцениваются как повышенные.

Однако необходимо подчеркнуть, что разделение отраслей по уровню рисков при кредитовании предприятий, в них входящих, производится исходя из прогнозов общих тенденций, которые могут сопутствовать развитию отраслей. При этом в отраслях, характеризующихся позитивными ожиданиями, могут осуществлять деятельность проблемные предприятия с высокими кредитными рисками, и, наоборот - в отраслях с неблагоприятным прогнозом могут работать отдельные надежные предприятия, показывающие хорошие показатели рентабельности.

Т.о. ключевым при анализе кредитных рисков является финансовое состояние отдельного заемщика, однако при анализе кредитного портфеля Банка в целом отраслевой разрез кредитов становится более важным для оценки возможных потерь.

I группа отраслей

(благоприятный прогноз)

Благоприятный прогноз развития отрасли предполагает:

§ темп роста (в реальном выражении) не менее 4% при отсутствии ожиданий падения цен на продукцию/услуги либо рост физического объема производства темпами менее 4% при условии увеличения цен на продукцию отрасли/услуги и, соответственно, суммарного оборота предприятий, не менее, чем на 10%;

§ сохранение рентабельности предприятий на высоком уровне или прогноз роста рентабельности;

§ отсутствие ожиданий развития форс-мажорных ситуаций (в связи с масштабными преобразованиями в отрасли, качественными изменениями конкурентной среды и т.п.)

Топливная промышленность

Ситуация в отрасли в целом будет оставаться вполне благоприятной. Ожидается, что как и в предыдущем году рентабельность производства в этой отрасли будет оставаться самой высокой в РФ, однако темпы прироста объемов производства останутся не слишком значительными.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.