АНАЛІЗ ФАКТОРІВ, ЯКІ ВПЛИВАЮТЬ НА ФОРМУВАННЯ ЗБУТОВИХ ЗАПАСІВ НА ПІДПРИЄМСТВАХ КОМУНАЛЬНОГО БУДІВНИЦТВА

Необхідною умовою створення ефективної системи управління збутовими запасами є вибір й обґрунтування критеріїв оцінки збутових запасів на підприємстві. Під критеріями розуміються ознаки, на підставі яких здійснюють оцінку збутових запасів.

У якості основних критеріїв пропонуються наступні:

- відповідність фактичних запасів нормативам по розгорнутій номенклатурі з урахуванням забезпеченості в днях;

- швидкість обороту збутових запасів;

- умови зберігання;

- розвиток інфляційних процесів під впливом дії на запаси фактора часу.

Це обумовлюється тим, що в умовах інфляції наявність запасів товарно-матеріальних цінностей у споживачів згодом знецінюються, тому їх потрібно щомісяця дооцінювати.

Ефективність використання цих критеріїв залежить від системи управління збутовими запасами, забезпечення їх розрахунків на ПЕОМ.

Пріоритетність кожного критерію визначається видом матеріалів, стохастичним характером поставки, технологічністю обробки, строком їх використання й режимом роботи підприємства.

Витрати матеріалів на підприємстві визначаються попитом або швидкістю їх використання. Це не піддається регулюванню з боку особи, яка управляє збутовими запасами. Тому менеджери бюро матеріально-технічного забезпечення відділу маркетингу повинні зосереджувати свою увагу на управлінні надходженням матеріалів у запаси. Таким чином, в умовах ринку приймають два рішення: рішення про час на закупівлю матеріалу й рішення про кількість або обсяг замовлення.

Рішення, прийняті при управлінні запасами, безпосередньо впливають на чотири види виробничих витрат [1, с. 626 ]:

1. Вартість предметів закупівлі. Ціна при закупівлі може залежати від знижок, які надаються залежно від :

а) кількості предметів, закуплених по одному замовленню;

б) загальної вартості замовлення по декількох позиціях, виданих одному постачальнику в) пори року, у якій розміщається замовлення;

2. Витрати на оформлення замовлення, куди входять офісні витрати по оформленню замовлення на закупівлю або виробництво. Сюди ж входять транспортні витрати й витрати по прийманню вантажів.

При замовленнях на виробництво в ці витрати входять витрати на налагодження устаткування для випуску замовленої партії.

3. Витрати на зберігання матеріально-технічних запасів:

а) вартість капіталу, інвестованого в запаси;

б) складські витрати (складські площі, енергопостачання, персонал);

в) податки й страхові збори, які залежать від вартості запасу;

г) втрата цінності запасів через старіння, псування, крадіжки.

4. Витрати, викликані відсутністю запасів:

а) втрачений виробничий час або понаднормові роботи, викликані відсутністю важливого для виробництва матеріалу, деталей або іншого ресурсу;

б) вартість відстеження відкладених замовлень клієнтури на готову продукцію, якої не виявилося на складі;

в) витрати, пов'язані із частковими або терміновими відвантаженнями на адресу клієнтури;

г) втрачений обсяг збуту або навіть втрачені клієнти.

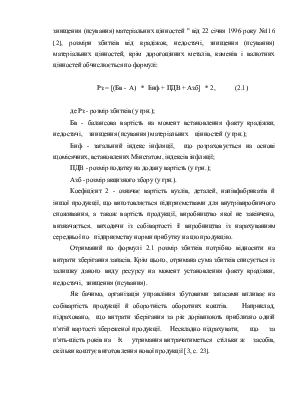

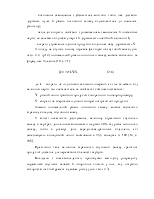

Відповідно до Постанови Кабінету міністрів України "Про затвердження порядку визначення розміру збитку від крадіжок, недостачі, знищення (псування) матеріальних цінностей " від 22 січня 1996 року №116 [2], розміри збитків від крадіжок, недостачі, знищення (псування) матеріальних цінностей, крім дорогоцінних металів, каменів і валютних цінностей обчислюється по формулі:

Рз = [(Бв - А) * Іінф + ПДВ + Азб] * 2, (2.1)

де Рз - розмір збитків (у грн.);

Бв - балансова вартість на момент встановлення факту крадіжки, недостачі, знищення (псування) матеріальних цінностей (у грн.);

Іінф - загальний індекс інфляції, що розраховується на основі щомісячних, встановлених Мінстатом, індексів інфляції;

ПДВ - розмір податку на додану вартість (у грн.);

Азб - розмір акцизного збору (у грн.).

Коефіцієнт 2 - означає вартість вузлів, деталей, напівфабрикатів й іншої продукції, що виготовляється підприємствами для внутрівиробничого споживання, а також вартість продукції, виробництво якої не закінчено, визначається, виходячи із собівартості її виробництва із нарахуванням середньої по підприємству норми прибутку на цю продукцію.

Отриманий по формулі 2.1 розмір збитків потрібно відносити на витрати зберігання запасів. Крім цього, отримана сума збитків списується із залишку даного виду ресурсу на момент установлення факту крадіжки, недостачі, знищення (псування).

Як бачимо, організація управління збутовими запасами впливає на собівартість продукції й оборотність оборотних коштів. Наприклад, підраховано, що витрати зберігання за рік дорівнюють приблизно одній п'ятій вартості збереженої продукції. Нескладно підрахувати, що за п'ять-шість років на їх утримання витрачатиметься стільки ж засобів, скільки коштує виготовлення нової продукції [3, с. 23].

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.