2.2. Система сбалансированных показателей (ССП) как инструмент реализации финансовой стратегии предприятий

Наиболее существенной проблемой в реализации функциональных стратегий на предприятиях ОПК является проблема оценки получаемого эффекта от реализуемых мероприятий. При этом проблемным является перевод стратегических планов в плоскость конкретных мероприятий по их достижению.

Анализ исследований зарубежных авторов показывает, что первые модели измерения и оценки результатов деятельности предприятий появились в 20-х годах XX в. Они строились исключительно на оценке динамики финансовых показателей (например, мультипликативная модель Дюпона или показатель ROI) и были довольно простыми для расчёта. В 70-90-х годах появились новые концепции оценки стоимости и эффективности работы компаний. Большая часть из них в качестве критериев оценки продолжала рассматривать финансовые показатели, такие, как чистая прибыльна одну акцию (EPS),коэффициент соотношения рыночной и балансовой стоимости акций (М/В), рентабельность акционерного капитала (ROE), рентабельность чистых активов(RONA), денежный поток (CashFlow), экономическая добавленная стоимость (EVA), прибыль до выплаты процентов, налогов(EBITDA) и т.д. Параллельно начинают предлагаться альтернативные модели, главный тезис которых - формирование стратегических целей развития компании путем интегрирования финансовых и нефинансовых показателей и мониторинг динамики наиболее важных показателей деятельности(KeyPerformanceIndicator (KPI)). К числу самых известных из последнейгруппы моделей относятся[1]:

· модель BSC («модель стратегических карт») Лоренца Мейсела (Lawrence S.Maisel);

· пирамида эффективности, представленная К. Мак-Нейром (C.J.McNair), Р.Ланчем (RichardL. Lunch), К. Кроссом (KelvinF. Cross);

· модельЕР2М (Effective Progress and Performance Measurement), разработаннаяК.АдамсомиП. Робертсом (С. Adams, P. Roberts);

· модель BSC (Balanced Scorecard) Р.КапланаиД.Нортона (R. Kaplan, D.Norton).

Многие исследователи отмечают, что BSC появилась в ответ на неспособность традиционной системы показателей функционирования бизнеса, в основе которой лежат лишь финансовые параметры и неповоротливая модель бухгалтерской отчетности, отвечать решению стратегических целей и задач развития компании.

При этом критика применения традиционной управленческой системы оценки деятельности компании была связана со множеством проблем:

1) во-первых, значительная концентрация на внутренних аспектах;

2) во-вторых, очень большая зависимость от прошлого и сужение возможностей для разработки обоснованных прогнозов;

3) в-третьих, отражение бизнес-функций и структур, а не процессов;

4) в-четвертых, ориентация на исходные, а не выходные составляющие;

5) в-пятых, слишком обобщенные данные в основе информации;

6) в-шестых, избыточное внимание тому, как компания действовала до изменений;

7) в-седьмых, узкая ориентация на финансовые показатели.

BSC же была разработана как система стратегического управления организацией на основе измерения и оценки ее эффективности по набору показателей, подобранному таким образом, чтобы учесть все существенные (с точки зрения стратегии) аспекты ее деятельности (финансовые, производственные, маркетинговые и т. д.). BSC призвана транслировать миссию и общую стратегию организации в систему взаимосвязанных показателей. Система сохраняет связь с традиционными финансовыми параметрами, которые отражают исторический аспект уже свершившихся событий, но при этом вводит новые оценочные характеристики будущей финансовой деятельности.

Для полноценной реализации рассматриваемой управленческой модели авторы сформулировали в наиболее общем виде главные вопросы в ключевых сферах деятельности компании:

1) Финансовая сфера. Какую ценность мы представляем для наших акционеров?

2) Клиентская сфера. Какую ценность мы представляем для наших клиентов?

3) Сфера внутренних процессов. Какие процессы следует усовершенствовать, чтобы обеспечить конкурентоспособность компании?

4) Сфера обучения и роста. Имеются ли программы инновационного развития, мотивации и роста?

Данная постановка вопросов является общей и не противоречит специфике оборонно-промышленного комплекса.

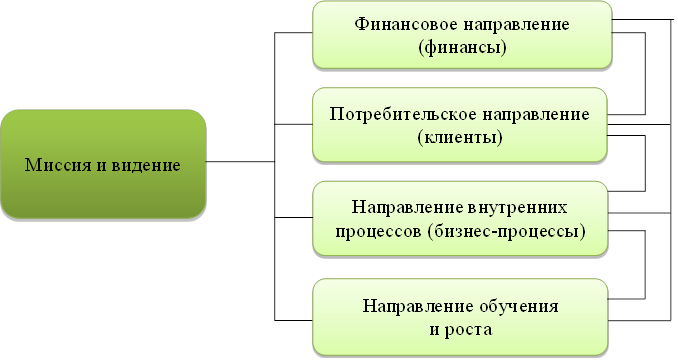

Представим в наиболее общем плане структуру ССП, отражающую взаимодействие выделенных аспектов (модулей) управления на предприятиях (см. рис. 2.9).

|

Рис. 2.9. Структура основных аспектов (модулей) управления ССП

Модель BSC предполагает построение системы, основой которой является результативное взаимодействия четырех аспектов деятельности коммерческой организации:

1-й аспект - обучение и рост. Необходимость выделения этого аспекта следует из того, что в сфере оборонно-промышленного комплекса, как нигде, главным носителем специальных профессиональных знаний и создателем нематериальных активов является персонал. Сегодняшние реалии характеризуются ростом значимости нематериальных активов как источника роста конкурентоспособности и рыночной капитализации оборонных предприятий, в списке ресурсов таких организаций персонал занимает лидирующее место.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.