Предприятия, являющиеся участниками производства материальных благ, получают определенную прибыль. При- быль предприятий овеществляется в первую очередь в форме денежных средств и, как таковая, представляет собой часть собственных средств предприятия.

|

|

|||

|

|||

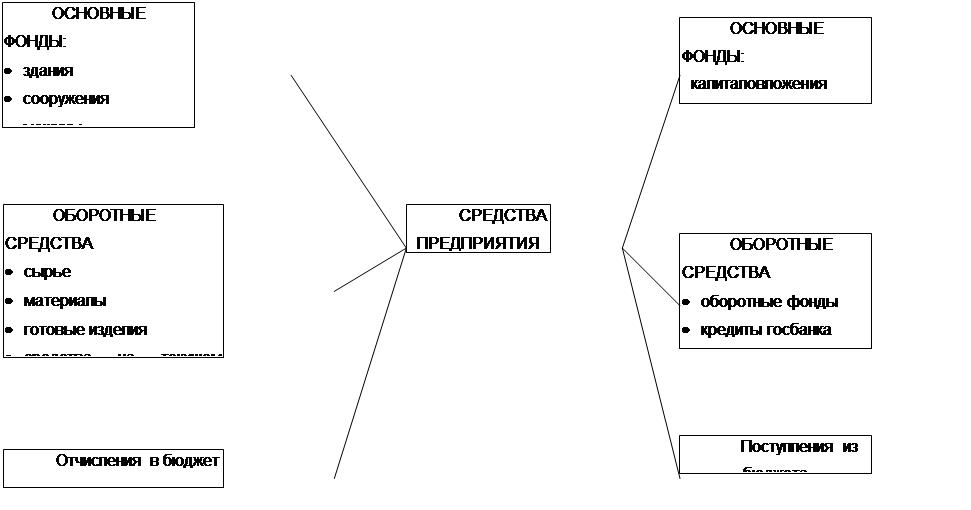

Рис. 23. Структура основных фондов и оборотных средств предприятия; источники их образования

Классификация и группировка средств предприятий, а также отражение их в системе бухгалтерского учета предполагают, с одной стороны, возможность определения их состава и места в процессе воспроизводства, с другой стороны, возможность исследования и контроля источников их образования.

В соответствии с вышесказанным средства предприятий в бухгалтерском учете систематизируются и отражаются двояко (см. рис. 23):

1) В зависимости от их состава и роли, занимаемой в процессе производства.

2) В зависимости от источников их образования.

Одна из важнейших задач, стоящих перед бухгалтерским учетом, состоит в охране собственности. Наличные средства предприятий и источники их образования, а также изменение средств и источников за определенное время наилучшим образом могут быть выявлены при помощи инвентаризации.

Отчетный баланс предприятий для текущего учета хозяйственных операций не пригоден. Составление нового баланса после каждой операции практически не осуществимо, поскольку предприятие за день производит несколько сот хозяйственных операций. Экономические операции, осуществляемые за отчетный период, отражаются в так называемых бухгалтерских счетах.

Система бухгалтерских счетов является обязательной для предприятий, она призвана обеспечить единообразную их трактовку, унификацию названий, а также единообразное понимание их содержания и методов разработки. Система счетов представляет собой экономически обоснованную группировку синтетических счетов, позволяющую посредством обобщения отдельных счетов сопоставлять и проверять учетные данные.

Бухгалтерский учет как органическая часть системы экономической информации предприятия находится под контролем и в ведении отдела, осуществляющего финансовую деятельность.

Стратегический учет

В общем понимании статистика отражает общественные явления и процессы посредством цифровых данных.

В системе информации предприятия статистика может иметь значение с трех точек зрения:

а) предприятие с помощью статистической службы получает данные из внешних источников, обрабатывает их и пользуется ими;

б) посредством статистических методов производятся анализ и расчеты, связанные с деятельностью предприятия;

в) наконец, в соответствии с установленным порядком предприятие представляет систематические, а также и единовременные статистические отчеты Центральному статистическому управлению или его подразделениям о своей деятельности.

В связи с изменением порядка планирования и управления производством объем статистической отчетности предприятии существенно сократился. В то же время возросла заинтересованность в аналитической и плановой работе для собственных нужд предприятия с применением статистических методов и данных.

Предмет промышленной статистики- .промышленность как важнейшая отрасль материального производства. Промышленная статистика изучает темпы и пропорции промышленного производства, взаимосвязи, возникающие в процессе промышленного расширенного воспроизводства, и закономерности его развития. Следовательно, промышленная статистика - весьма важный источник информации.

Между статистической, бухгалтерской и плановой документацией имеется тесная связь и единство в построении важнейших показателей. Одно из основных условий правильной оценки выполнения планов- согласование статистических и плановых методов, а условие правильного ведения учета- единая система документации бухгалтерской и статистической отчетности.

В рамках предприятий система бухгалтерской информации находится в ведении отдела, осуществляющего финансовую деятельность (например, главной бухгалтерии), а статистическая информация -под контролем дирекции предприятия, и в первую очередь под руководством отдела плановой и экономической деятельности {например, планово-статистического отдела).

Раздел 4

Информационное обеспечение

предприятия

Содержание

Общая структура комплексной системы информации предприятия Ошибка! Закладка не определена.

Подсистемы информации отдельных видов хозяйственной деятельности предприятия Ошибка! Закладка не определена.

Подсистема информации органов управления предприятием Ошибка! Закладка не определена.

Процесс преобразования подсистемы информации органов управления предприятием................................................................... Ошибка! Закладка не определена.

Эластичность подсистемы информации управления предприятием Ошибка! Закладка не определена.

Потребность в информации для составления плана предприятия Ошибка! Закладка не определена.

Управление предприятием и маркетинг Ошибка! Закладка не определена.

Подсистема информации о ходе производственного процесса Ошибка! Закладка не определена.

Подсистема информации о снабженческо-сбытовой деятельности предприятия Ошибка! Закладка не определена.

Исследование рынка............................. Ошибка! Закладка не определена.

Материально – техническое снабжение предприятия Ошибка! Закладка не определена.

Ведение складского хозяйства........ Ошибка! Закладка не определена.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.