Постоянные затраты ![]() =

=

![]()

![]() ; переменные затраты

; переменные затраты ![]() =

= ![]()

![]() ; полная себестоимость продукции

; полная себестоимость продукции

![]()

![]() ; объем товарной продукции

; объем товарной продукции ![]()

![]() ; оптовая цена

единицы продукции:

; оптовая цена

единицы продукции: ![]()

![]() ; реализованная продукция:

; реализованная продукция: ![]()

![]() .

.

Критический объем товарной продукции рассчитывается по формуле:

![]() =

= ![]() (39)

(39)

где ![]()

![]() - сумма

постоянных и переменных затрат в себестоимости единицы продукции,

- сумма

постоянных и переменных затрат в себестоимости единицы продукции, ![]() .

.

![]() =

= ![]() =

= ![]()

![]()

Порог рентабельности рассчитывается по формуле:

![]() =

= ![]() =

= ![]() =

= ![]()

![]() (40)

(40)

Запас финансовой прочности определяется по формуле:

![]() =

= ![]() =

= ![]() =

= ![]()

![]() (41)

(41)

Маржа надежности (безопасности) рассчитывается по формуле:

![]() =

= ![]() =

= ![]() =

= ![]()

![]()

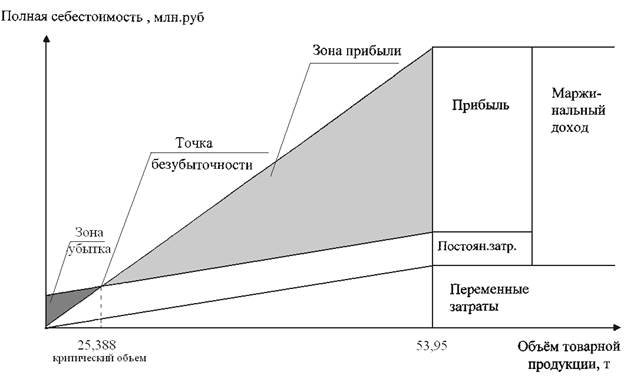

Рисунок 6 - Зависимость между товарной продукцией, её себестоимостью и суммой прибыли

Как показали расчеты, для того, чтобы покрыть свои затраты по

термическому отделению необходимо произвести товарной продукции ![]()

![]() и при этом

получить

и при этом

получить ![]()

![]() выручки от

реализации товарной продукции. Показатели запас финансовой прочности и маржа

надежности позволяют определить, насколько далеко цех находится от точки безубыточности.

выручки от

реализации товарной продукции. Показатели запас финансовой прочности и маржа

надежности позволяют определить, насколько далеко цех находится от точки безубыточности.

1) Расчётный срок окупаемости инвестиций при равномерном поступлении денежных потоков (за счет чистой прибыли) после реализации проекта составит:

![]() =

= ![]() (42)

(42)

где ![]() –

капитальные вложения,

–

капитальные вложения,![]() .

.

![]() =

= ![]() =

= ![]()

![]()

Расчётный коэффициент сравнительной экономической эффективности составит:

![]() =

= ![]()

![]() =

= ![]() =

= ![]() (43)

(43)

Предлагаемый проект термического отделения будет эффективным, так как выполняется условие:

![]()

![]() ) <

) < ![]()

![]() и

и ![]() >

> ![]()

2) Расчётный срок окупаемости инвестиций при равномерном поступлении денежных потоков (за счет чистой прибыли и амортизационного фонда) после реализации проекта составит:

![]() =

= ![]() ,

, ![]() (44)

(44)

где ![]() -

чистые поступления (чистая прибыль) в первый год реализации инвестиционного

проекта при равномерном поступлении доходов за весь срок окупаемости,

-

чистые поступления (чистая прибыль) в первый год реализации инвестиционного

проекта при равномерном поступлении доходов за весь срок окупаемости, ![]() ;

;

![]() -

амортизационные отчисления (амортизационный фонд) на полное восстановление

основных средств в расчете на год реализации проекта при равномерном

поступлении доходов за весь срок окупаемости,

-

амортизационные отчисления (амортизационный фонд) на полное восстановление

основных средств в расчете на год реализации проекта при равномерном

поступлении доходов за весь срок окупаемости, ![]() .

.

![]() =

= ![]() ,

, ![]() (45)

(45)

где ![]() -

норма амортизации,

-

норма амортизации,![]() .

.

![]() =

= ![]() =

= ![]()

![]()

![]() =

= ![]() =

= ![]()

![]()

Вывод: Предлагаемый проект экономически

целесообразен (с учетом ожидаемого ежегодного чистого дохода на сумму ![]()

![]() ), так как

расчетный срок окупаемости меньше нормативного, то есть:

), так как

расчетный срок окупаемости меньше нормативного, то есть:

![]()

![]()

![]() <

< ![]()

![]()

![]()

Экономический эффект в размере ![]()

![]() прогнозируется

получить на третьем шаге расчета при равномерном поступлении доходов с учетом

единовременных затрат (

прогнозируется

получить на третьем шаге расчета при равномерном поступлении доходов с учетом

единовременных затрат (![]()

![]() ).

).

3) Расчетный срок окупаемости инвестиций при неравномерном распределении денежных потоков по годам реализации проекта определяется следующим методом. Расчеты накопленного денежного потока проводится по годам в следующей последовательности: определяется чистая прибыль, чистый доход и срок окупаемости (период, в течение которого доходы сравняться с расходами).

Таблица 10 – Обоснование срока инвестиций при равномерном распределении денежных потоков

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.