НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ

Бухгалтерский учет, экономический

анализ и аудит

Содержание

1. Понятие, цели, методы экономического анализа финансово-хозяйственной деятельности предприятия.

2. Информационная база для экономического анализа.

3. Вертикальный и горизонтальный анализ бухгалтерского баланса.

4. Анализ финансового состояния предприятия.

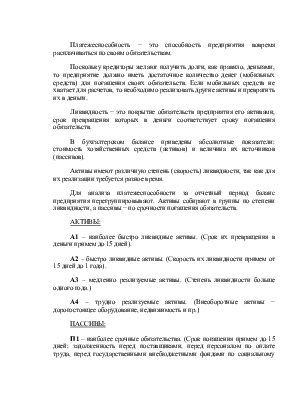

4.1 Анализ платежеспособности предприятия, с помощью абсолютных и относительных показателей.

4.2 Анализ финансовой устойчивости предприятия с помощью абсолютных и относительных показателей.

5. Анализ экономической эффективности работы предприятия.

5.1. Прибыль и рентабельность.

5.2. Деловая активность предприятия.

6. Аудит предприятия.

6.1. Понятие и виды аудита.

6.2. Правовые основы аудита, и аудиторской деятельности.

6.3. Тематический аудит.

1. Понятие, цели и методы экономического анализа

Экономический анализ − это расчленение сложного экономического процесса на его составные более простые части, изучение каждой составляющей отдельно, оценка их взаимного влияния, а также влияния на них внешних факторов (выявление причинно-следственных взаимосвязей).

В настоящем курсе будет представлен экономический анализ в рамках одного предприятия.

Анализ финансово-хозяйственной деятельности проводится с целью повышения эффективности работы предприятия.

Экономический анализ на крупных предприятиях проводится ежегодно экономистами и главными бухгалтерами, результаты анализа оформляются в виде «Пояснительной записки», как приложение к годовой бухгалтерской отчетности.

Для достижения поставленной цели анализа в процессе аналитической работы должны быть решены следующие задачи.

1) Оценка технико-экономического состояния предприятия в отчетном периоде и его сравнение с предыдущими периодами.

2) Выявление резервов экономического роста.

3) Прогноз дальнейшего экономического развития предприятия.

4) Отыскание путей выхода из неустойчивого или кризисного состояния в случае неблагоприятного прогноза.

Методы, применяемые в экономическом анализе, можно разбить на две группы: математические и бухгалтерско-экономические.

Математические методы основаны на математических моделях экономических процессов и рассматривались в дисциплинах «Математические модели в экономике» и «Статистика».

Бухгалтерские методы основаны на измерении и расчете экономических показателей, выборе критериев для их оценки и на сравнении полученного показателя с его нормативным значением (критерием).

2. Информационная база для экономического анализа

Исходные данные для анализа финансово-хозяйственной деятельности предприятия находятся в формах бухгалтерской отчетности, в налоговых декларациях, в счетах бухгалтерского учета, в первичных документах.

Основными формами бухгалтерской отчетности для анализа являются:

· бухгалтерский баланс (форма №1)

· отчет о прибылях и убытках (форма №2).

Остальные регистры необходимы для расшифровок исходных данных, представленных в формах №1 и №2 при углубленном, комплексном анализе.

Общую оценку экономического состояния предприятия можно получить, анализируя форму отчетности №1 − «Бухгалтерский баланс», и форму №2 − «Отчет о прибылях и убытках».

Проведем анализ бухгалтерского баланса ООО «Рабочая одежда» (см. ниже приложение 1)

3. Вертикальный и горизонтальный анализ бухгалтерского баланса

Вертикальным анализом называют анализ структуры (состава), а горизонтальным − анализ динамики показателей.

В процессе вертикального анализа выявляют процентное соотношение между отдельными статьями баланса и валютой баланса (итоговая строка).

В процессе горизонтального анализа определяют абсолютное отклонение показателя на конец года по сравнению с его значением на начало года:

∆ = ЭКГ− ЭНГ,

Здесь ∆ − отклонение, ЭКГ, ЭНГ − значения экономического показателя на конец и на начало года.

Можно так же определить темп роста t и темп прироста Т:

t = (ЭКГ / ЭНГ)∙100%

Т = ((ЭКГ − ЭНГ) / ЭНГ)∙100% или Т = (t − 1) 100%

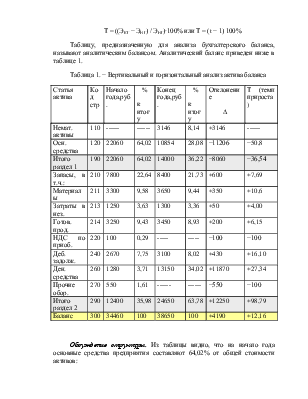

Таблицу, предназначенную для анализа бухгалтерского баланса, называют аналитическим балансом. Аналитический баланс приведен ниже в таблице 1.

Таблица 1. − Вертикальный и горизонтальный анализ актива баланса

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.