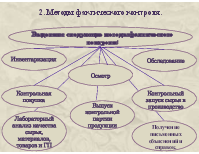

Методы контроля

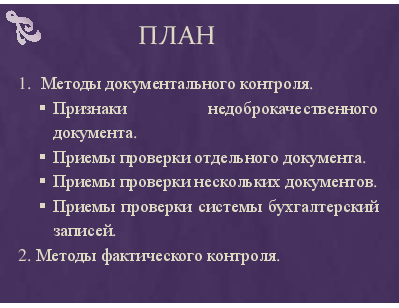

План

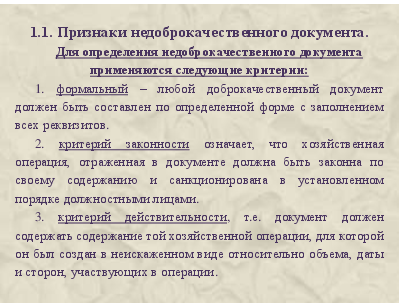

1.1. Признаки недоброкачественного документа. Для определения недоброкачественного документа применяются следующие критерии: 1. формальный – любой доброкачественный документ должен быть составлен по определенной форме с заполнением всех реквизитов. 2. критерий законности означает, что хозяйственная операция, отраженная в документе должна быть законна по своему содержанию и санкционирована в установленном порядке должностными лицами. 3. критерий действительности, т.е. документ должен содержать содержание той хозяйственной операции, для которой он был создан в неискаженном виде относительно объема, даты и сторон, участвующих в операции.

х

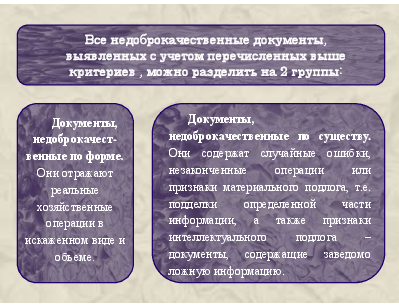

Все недоброкачественные документы, выявленных с учетом перечисленных выше критериев , можно разделить на 2 группы:

Документы, недоброкачественные по существу. Они содержат случайные ошибки, незаконченные операции или признаки материального подлога, т.е. подделки определенной части информации, а также признаки интеллектуального подлога – документы, содержащие заведомо ложную информацию.

Документы, недоброкачест-венные по форме. Они отражают реальные хозяйственные операции в искаженном виде и объеме.

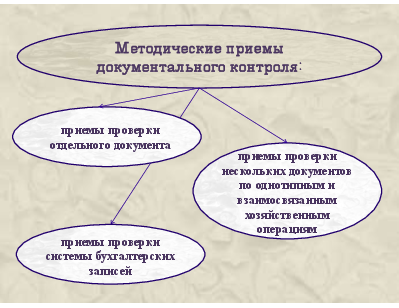

Методические приемы документального контроля:

приемы проверки отдельного документа

приемы проверки нескольких документов по однотипным и взаимосвязанным хозяйственным операциям

приемы проверки системы бухгалтерских записей

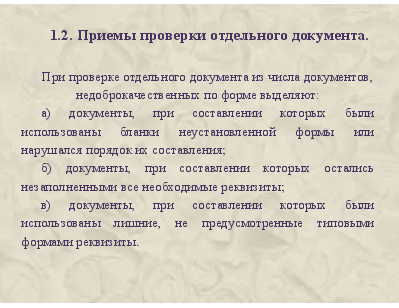

1.2. Приемы проверки отдельного документа. При проверке отдельного документа из числа документов, недоброкачественных по форме выделяют: а) документы, при составлении которых были использованы бланки неустановленной формы или нарушался порядок их составления; б) документы, при составлении которых остались незаполненными все необходимые реквизиты; в) документы, при составлении которых были использованы лишние, не предусмотренные типовыми формами реквизиты.

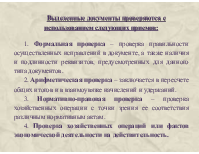

Выделенные документы проверяются с использованием следующих приемов: 1. Формальная проверка – проверка правильности осуществленных исправлений в документе, а также наличия и подлинности реквизитов, предусмотренных для данного типа документов. 2. Арифметическая проверка – заключается в пересчете общих итогов и в взаимоувязке начислений и удержаний. 3. Нормативно-правовая проверка – проверка хозяйственных операции с точки зрения ее соответствия различным нормативным актам. 4. Проверка хозяйственных операций или фактов экономической деятельности на действительность.

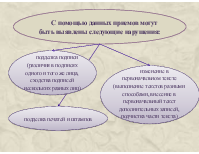

С помощью данных приемов могут быть выявлены следующие нарушения:

подделка подписи (различия в подписях одного и того же лица, сходства подписей нескольких разных лиц)

изменение в первоначальном тексте (выполнение текстов разными способами, внесение в первоначальный текст дополнительных записей, подчистка части текста)

подделка печатей и штампов

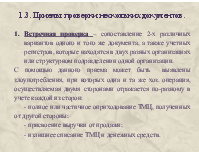

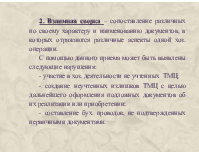

2. Взаимная сверка – сопоставление различных по своему характеру и наименованию документов, в которых отражаются различные аспекты одной хоз. операции. С помощью данного приема может быть выявлены следующие нарушения: - участие в хоз. деятельности не учтенных ТМЦ; - создание неучтенных излишков ТМЦ с целью дальнейшего оформления подложных документов об их реализации или приобретении; - составление бух. проводок, не подтвержденных первичными документами.

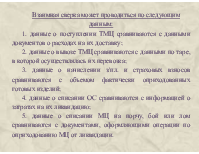

Взаимная сверка может проводиться по следующим данным: 1. данные о поступлении ТМЦ сравниваются с данными документов о расходах на их доставку; 2. данные о вывозе ТМЦ сравниваются с данными по таре, в которой осуществлялась их перевозка; 3. данные о начислении з/пл. и страховых взносов сравниваются с объемом фактически оприходованных готовых изделий; 4. данные о списании ОС сравниваются с информацией о затратах на их ликвидацию; 5. данные о списании МЦ на порчу, бой или лом сравниваются с документами, оформляющими операции по оприходованию МЦ от ликвидации.

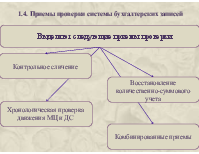

1.4. Приемы проверки системы бухгалтерских записей

Выделяют следующие приемы проверки:

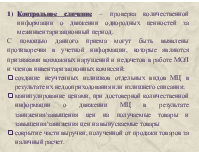

Контрольное сличение

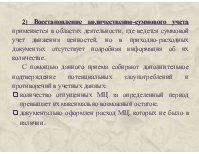

Восстановление количественно-суммового учета

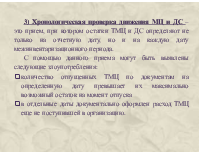

Хронологическая проверка движения МЦ и ДС

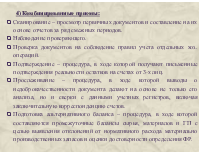

Комбинированные приемы

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.