Контроль

и его значение

в экономике

План

-

Сущность, цель, значение и функции контроля.

-

Направления контроля.

-

Принципы и основные требования к организации контроля.

-

Классификация контроля.

1. Сущность, цель, значение и функции контроля

-

Контроль представляет собой совокупность следующих действий:

-

определение фактического состояния системы управления организацией, т.е. объект контроля;

-

сравнение фактических данных с требуемыми данными;

-

оценка отклонений, превышающих предельно допустимый уровень;

-

выявление причин данных отклонений.

-

Целью контроля является обеспечение информационной прозрачности объекта управления для возможности принятия эффективных решений.

Значение контроля заключается в формировании полной объективной картины о финансово-хозяйственных процессах и их тенденциях.

Кроме того в рыночной экономике значение контроля состоит в охране собственности, которая заключается в следующем:

1) выявление состояния учета использования денежных средств и материальных ценностей

2) выявление характера совершенного правонарушения

3) выявление основных причин и условий правонарушений

4) определение мер по совершенствованию учета и использования денежных средств и матер. ценностей и устранение причин злоупотребления

5) решение вопроса о привлечении к ответственности виновных лиц.

Сущность контроля

выявление ошибок и злоупотреблений

обеспечение устранения ошибок и злоупотреблений

анализ факторов их возникновения и разработка мер по предотвращению в будущем

-

Контроль выполняет следующие функции:

-

Информативная – помощь государственным и др. органам в получении и понимании информации об объекте контроля.

-

Оперативная – обеспечение быстроты получения информации об объекте контроля и реализация результатов контрольных мероприятий.

-

Защитная – предотвращение доступа к информации об объекте контроля лицам потенциально способным совершить правонарушение.

-

Превентивная – предотвращение действий, противоречащих нормативным актам и целям государственной политики.

-

Коммуникативная – заключается в обеспечении взаимодействия органов контроля.

-

Упорядывающая – реализация целей контроля через систему контролирующих органов в четкой иерархии.

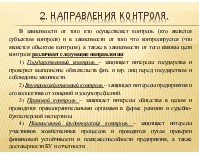

2. Направления контроля.

В зависимости от того кто осуществляет контроль (кто является субъектом контроля) и в зависимости от того что контролируется (что является объектом контроля), а также в зависимости от того каковы цели контроля различают следующие направления:

1) Государственный контроль – защищает интересы государства и проверяет выполнение обязательств физ. и юр. лиц перед государством и соблюдение законности.

2) Внутрихозяйственный контроль – защищает интересы предприятия и его коллектива от хищений и злоупотреблений.

3) Правовой контроль – защищает интересы общества в целом и проводится правоохранительными органами в форме ревизии и судебно-бухгалтерской экспертизы.

4) Независимый (аудиторский) контроль – защищает интересы участников хозяйственных процессов и проводится путем проверки финансовой устойчивости и платежеспособности предприятия, а также достоверности БУ и отчетности.

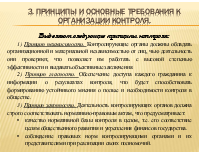

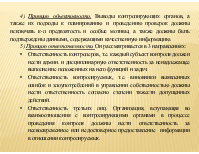

3. Принципы и основные требования к организации контроля.

-

Выделяют следующие принципы контроля:

-

1) Принцип независимости. Контролирующие органы должны обладать организационной и материальной независимостью от лиц, чью деятельность они проверяют, что позволяет им работать с высокой степенью эффективности и выдавать объективные заключения.

-

2) Принцип гласности. Обеспечение доступа каждого гражданина к информации о результатах контроля, что будет способствовать формированию устойчивого мнения о пользе и необходимости контроля в обществе.

-

3) Принцип законности. Деятельность контролирующих органов должна строго соответствовать нормативно-правовым актам, что предусматривает:

-

качество нормативной базы контроля в целом, т.е. его соответствие целям общественного развития и укрепления финансов государства.

-

соблюдение правовых норм контролирующими органами и их представителями при реализации своих полномочий.