Внутренний

контроль

ПЛАН

1. Понятие внутреннего контроля и его элементы.

2. Этапы системы внутреннего контроля и оценка ее эффективности.

-

1. Понятие внутреннего контроля и его элементы.

-

ВК – это система, состоящая из элементов входа (информационное обеспечение контроля), элементов выхода (информация об объекте управления, полученная в результате контроля и совокупности следующих элементов: техника контроля, контрольная среда и система учета).

-

Выделяют следующие цели СВК:

-

сохранение и эффективное использование ресурсов и потенциала коммерческой организации;

-

своевременная адаптация организации к изменениям во внутренней и внешней среде;

-

обеспечение эффективного функционирования организации, а также ее устойчивости и развития в условиях конкуренции.

-

Можно выделить следующие задачи СВК:

-

соответствие деятельности организации принятому курсу действий и стратегии;

-

устойчивость организации с финансово-экономической, рыночной и правовой точек зрения;

-

сохранность ресурсов организации;

-

соблюдение работниками организации, установленных администрацией требований, правил и процедур;

-

соблюдение требований законодательства.

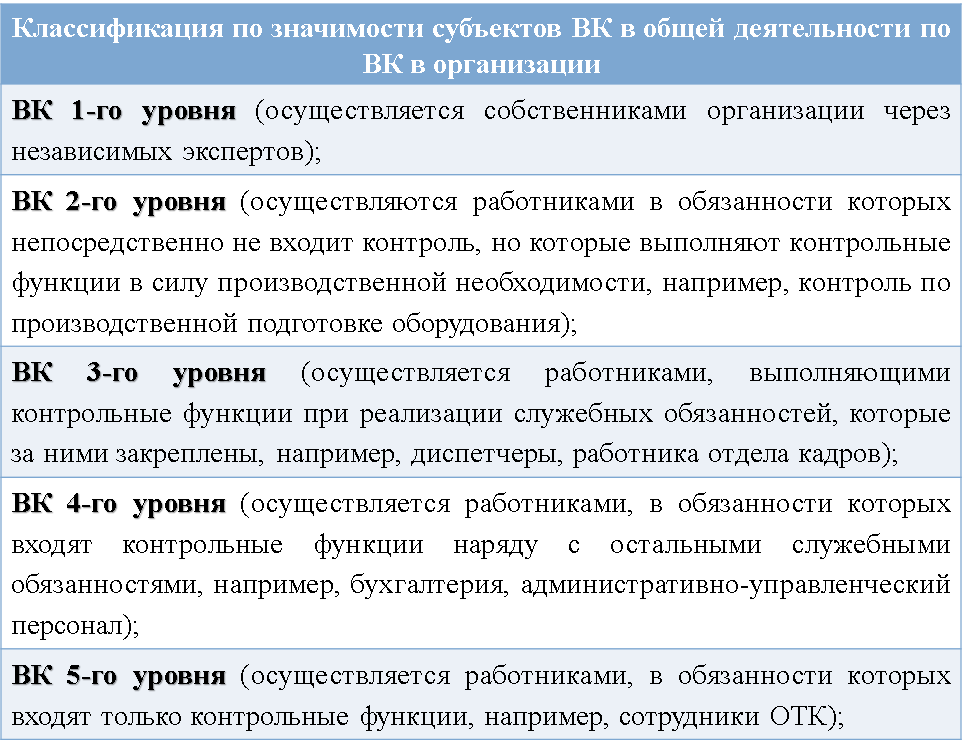

Классификация ВК по степени автоматизации

не полностью автоматизированный контроль

(осуществляется субъектами контроля с применением автоматических ср-в регистрации, обработки и измерения, н-р, контроль качества работы производственного оборудования)

полностью автоматизированный контроль (осуществляется в автоматическом режиме под управлением субъектов ВК, например, работа антивирусной программы)

Неавтоматизирован-ный контроль (осуществляется непосредственно субъектами контроля без применения средств автоматизации)

Элементы СВК

Контрольная среда

Система БУ

Отдельные средства контроля

-

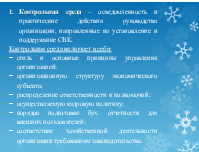

Контрольная среда – осведомленность и практические действия руководства организации, направленные на установление и поддержание СВК.

-

Контрольная среда включает в себя:

-

стиль и основные принципы управления организацией;

-

организационную структуру экономического субъекта;

-

распределение ответственности и полномочий;

-

осуществляемую кадровую политику;

-

порядок подготовки бух. отчетности для внешних пользователей;

-

соответствие хозяйственной деятельности организации требованиям законодательства.

-

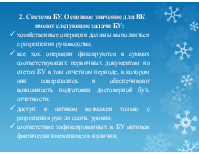

2. Система БУ. Основное значение для ВК имеют следующие задачи БУ:

-

хозяйственные операции должны выполняться с разрешения руководства;

-

все хоз. операции фиксируются в суммах соответствующих первичных документам на счетах БУ в том отчетном периоде, в котором они совершались и обеспечивают возможность подготовки достоверной бух. отчетности;

-

доступ к активам возможен только с разрешения рук-ля соотв. уровня;

-

соответствие зафиксированных в БУ активов фактически имеющимся в наличии.

-

3. Отдельные средства контроля. Они включают в себя:

-

контроль сохранности имущества путем его охраны и периодической инвентаризации;

-

контроль совершения хозяйственных операций независимыми лицами.

Для повышения эффективности СВК обязанности и полномочия сотрудников по возможности должны быть поделены между несколькими лицами.

Обычно разделению подлежат след. функции:

1) Непосредственный доступ к активам организации.

2) Разрешение на совершение операций с активами.

3) Непосредственное совершение хоз. операций.

4) Отражение хоз. операций в БУ.

-

Процедурами ВК являются:

-

арифметическая проверка правильности бух. записей;

-

проверка правильности осуществления документоооборота;

-

проверка наличия санкций руководства на первичных документах;

-

проведение плановых и внезапных инвентаризаций имущества организации;

-

использование для целей контроля информации из источников, расположенных вне организации;

-

физическое ограничение доступа к активам, первичной документации, учетным регистрам и компьютерным программам.

2. Этапы системы внутреннего контроля и оценка ее эффективности.

1. Критический анализ и сопоставление целей функционирования организации определенных для прежних условий деятельности с ее размерами, возможностями и организационной структурой.

2. Разработка и документальное закрепление новой деловой концепции организации, а также комплекса мероприятий по приведению данной концепции к ее развитию и совершенствованию. В частности на данном этапе разрабатываются положения по финансовой, производственной, снабженческой, сбытовой, учетной и кадровой политиках.

3. Анализ эффективности и корректировка существующей структуры управления. На данном этапе разрабатывается положение об организационной