Злоупотребления

и способы

их выявления

План

1. Условия возникновения злоупотреблений.

2. Злоупотребления в сфере расчетно-денежных отношений.

3. Злоупотребления в сфере приобретения и использования материальных ценностей.

-

1. Условия возникновения злоупотреблений.

-

Злоупотребления – это правонарушения, совершаемые с использованием своего служебного положения в корыстных целях. Факторами возникновения должностных преступлений является характер собственности и вид средств.

-

Условия возникновения злоупотреблений:

-

нарушение правил оформления документов, т.е. принятие документов с неоговоренными исправлениями или подчистками;

-

неправильное гашение документов;

-

неправильная регистрация расчетно-платежных документов;

-

неорганизованное хранение документов;

-

сознательные арифметические ошибки в ведомостях и кассовых отчетах;

-

неудовлетворительное состояние аналитического учета.

Субъектами злоупотреблений выступают должностные и МОЛ. Проверкой их деятельности направленной на выявление, пресечение, анализ и оценку выявленных факторов занимается правовой контроль.

Его осуществление характеризуется последовательностью учетно-контрольных и процессуальных действий:

1) ревизия обследования, в процессе которой определяется сначала внешние признаки злоупотреблений, после чего следует их раскрытие и оценка;

2) специальные ревизии, назначаемые по требованию правоохранительных органов для исчерпывающего исследования объекта контроля;

3) судебно-бухгалтерская экспертиза, которая назначается в случае наличия спорных или неясных моментов, требующих заключения компетентных специалистов

4) оценка судом результатов экспертизы и решение по делу на ее основе;

-

Наиболее распространенные экономические преступления в настоящее время:

-

Злоупотребления капиталовложениями в хозяйственные процессы, причиняющие вред партнерам и акционерам (н-р, откат, нецелевое использование)

-

Ложные банкротства

-

Преступления в сфере финансов (н-р, сокрытие прибыли с целью неуплаты налогов; уклонение от уплаты налогов)

-

Нарушение прав потребителей.

-

2. Злоупотребления в сфере расчетно-денежных отношений.

-

Прямое хищение денежных средств выявляется при проверке кассы методом инвентаризации кассовой наличности.

-

Неоприходование и присвоение поступивших денег выявляется путем взаимной сверке кассовых операций и непогашенной задолженности сотрудников и других лиц. Проявляется в виде списания полученных денег непосредственно на расходы или в виде сокрытия операций по оприходованию денежных средств из банка, а также от разных лиц по ПКО и доверенностям.

-

Излишнее списание денег по кассе проявляется с использованием подлога, когда обработанный расходный кассовый документ изымается из архива и вторично предъявляется кассирам в составе кассового отчета. В результате такой операции образуется кассовый излишек, который в дальнейшем присваивается. Выявляется путем формального осмотра документов и сверки документов кассы с журналом регистрации и записями аналитического и синтетичего учета.

-

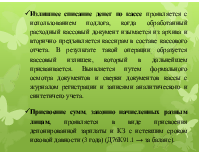

Присвоение сумм, законно начисленных разным лицам, проявляется в виде присвоения депонированной зарплаты и КЗ с истекшим сроком исковой давности (3 года) (Д76К91.1 → за баланс).

-

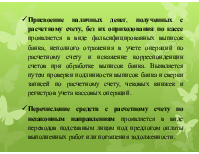

Присвоение наличных денег, полученных с расчетному счету, без их оприходования по кассе проявляется в виде фальсифицированных выписок банка, неполного отражения в учете операций по расчетному счету и искажение корреспонденции счетов при обработке выписок банка. Выявляется путем проверки подлинности выписок банка и сверки записей по расчетному счету, чековых книжек и регистров учета кассовых операций.

-

Перечисление средств с расчетному счету по незаконным направлениям проявляется в виде переводов подставным лицам под предлогом оплаты выполненных работ или погашения задолженности.

-

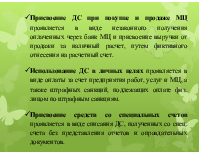

Присвоение ДС при покупке и продаже МЦ проявляется в виде незаконного получения оплаченных через банк МЦ и присвоение выручки от продажи за наличный расчет, путем фиктивного отнесения на расчетный счет.

-

Использование ДС в личных целях проявляется в виде оплаты за счет предприятия работ, услуг и МЦ, а также штрафных санкций, подлежащих оплате физ. лицом по штрафным санкциям.

-

Присвоение средств со специальных счетов проявляется в виде списания ДС, полученных со спец. счета без представления отчетов и оправдательных документов.

3. Злоупотребления в сфере приобретения и использования материальных ценностей.

Особенностями возникновения злоупотреблений в данной сфере являются:

1) большое разнообразие совершаемых операций с материальными ценностями;

2) сложность построения аналитического учета;

3) необходимость возбуждения судебных разбирательств для доказательства факта злоупотребления.

-

В составе операций по заготовлению и приобретению МЦ возможны следующие виды злоупотреблений:

-

сокрытие фактически поступивших МЦ с целью их присвоения;

-

фиктивное оприходование непоступивших материалов с целью присвоения ДС, предназначенных для их приобретения;

-

сокрытие МЦ, поступивших от поставщиков в виде:

-

составления фиктивных актов недостачи груза транспортной организации;

-

учет фактически поступивших грузов в составе материалов в пути;

-

переадресовки поступающих грузов на др. станции с последующим их учетом в составе утраченных грузов;

-

списания грузов с ББ на основании отказа суда в удовлетворении иска поставщикам и транспортным организациям, а также по причине истечения срока исковой давности.

В сфере производства и продажи продукции наиболее частым злоупотреблением является неоприходование поступающей из производства ГП и занижение ее оценки.

Данное нарушение выявляется путем просмотра документации, отражающие технологические процессы производства продукции, в частности документы по начислению заработной платы, данные оперативного учета об отпуске сырья в производства, а также документации, подтверждающей вывоз продукции с предприятия и данные инвентаризации НЗП и ГП на складах.