Предприятие организовано частным лицом, во главе предприятия находится директор.

Товарооборот предприятия общественного питания состоит:

из реализации продукции собственного производства;

продажи покупных товаров.

К продукции собственного производства относят пищевые продукты и полуфабрикаты, изготовленные на предприятиях питания либо подвергшиеся какой-либо обработке, а также блюда, горячие и холодные напитки, кулинарные, кондитерские, мучные изделия, полуфабрикаты и т.д.

Продукцию собственного производства по степени готовности подразделяют на готовые блюда и кулинарные изделия и полуфабрикаты, которые требуют в дальнейшем дополнительной доработки.

Реализация продукции собственного производства потребителям в стоимостном выражении представляет товарооборот по продукции собственного производства. Удельный вес оборота по продукции собственного производства зависит от типа предприятия питания (столовая, кафе, ресторан, закусочная, бар). Он колеблется от 45 до 90 %. В предприятиях питания, кроме производства и реализации продукции собственного производства, осуществляется продажа покупных товаров, к которым относится готовая продукция, не требующая кулинарной обработки. Покупные товары поступают в готовом виде от других предприятий, например от предприятий пищевой промышленности. Покупные товары дополняют, а в ряде случаев и заменяют некоторые виды продукции собственного производства. Следовательно, к покупным относятся товары, приобретенные в других организациях и отпускаемые населению без какой-либо обработки. Реализация покупных товаров в стоимостном выражении составляет оборот по покупным товарам.

Реализация продукции собственного производства, а также покупных товаров непосредственно потребителям через обеденные залы, буфеты, кулинарные магазины составляет розничный товарооборот предприятий питания.

Оборот от реализации продукции собственного производства (розничная и оптовая продажа) и оборот от реализации покупных товаров образуют общий оборот общественного питания, т.е. валовой. Валовой товарооборот характеризует полный объем производственной и торговой деятельности предприятия общественного питания.

По отношению к нему планируются другие показатели: издержки производства и обращения, расходы на оплату труда прибыль и др. Товарооборот планируют и учитывают в розничных ценах, включая наценку общественного питания.

Валовой доход как экономическая категория представляет собой часть продажной цены на продукцию общественного питания, которая предназначается для покрытия издержек производства и обращения предприятия питания и образования прибыли.

Роль и значение валового дохода как экономического показателя заключаются в следующем:

является источником формирования прибыли;

возмещаются издержки производства и обращения;

служит источником пополнения собственных оборотных средств;

формируются республиканские и местные бюджетные фонды.

На предприятиях питания рекомендуется исчислять валовой доход по продукции собственного производства и покупным товарам.

Ценообразование в общественном питании имеет свои особенности, которые отличают его от ценообразования в розничной торговле и от порядка установления цен на продукции промышленных предприятии.

Предприятия общественного питания помимо расходов по обращению и реализации товаров несут затраты на их производство кулинарных изделий и организацию ее потребления. Поэтому предприятие общественного питания реализует продукцию не по розничным ценам сырья и продуктов, а по продажным ценам, которые определяются путем калькуляции. В процессе калькуляции устанавливается себестоимость и продажная цена. Розничные цены предусмотрены в прейскурантах, в которых указывается: наименование товара, цена, основные показатели качества и условия отпуска товаров.

В общественном питании планируется и учитывается полная себестоимость всей кулинарной продукции, которая включает стоимость сырья и продуктов по оптовым ценам, издержки предприятия, а также отчисления на содержание аппарата вышестоящего административно-управленческого звена и баз снабжения. На предприятии общественного питания сразу устанавливается продажная цена кулинарного изделия или блюда.

Порядок ценообразования и размер наценок в общественном питании определяется предприятием самостоятельно. Особенностью ценообразования является применение разных цен на продукты, поступающих на предприятие от разных поставщиков. Установление цен производится путем нормативной калькуляции, включающая расчеты стоимости сырья и продуктов, которая должна вместе с получаемыми торговыми скидками возместить все издержки производства и обращения и обеспечить получение чистого дохода (прибыли).

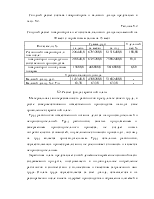

Расчет товарооборота и его состава, а также валового дохода ведется на основании производственной программы.

Расчет товарооборота и валового дохода проектируемой пельменной

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.