показал, что среднегодовой темп роста товарооборота составляет 239,3%. Этому способствовали:

1. Рост товарооборота по товарной группе (ТГ) таможенное оформление на 281,9%

2. Рост товарооборота по ТГ декларирование и экспедирование на 212%.

3. Рост товарооборота по ТГ информационные услуги на 238%.

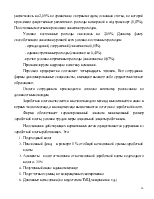

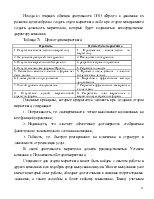

Таблица 4.1- Динамика реализации продукции, тыс.руб.

|

Показатели |

годы |

Тр цепной |

Среднегодовой Тр |

|||||||

|

2003 |

2004 |

2005 |

||||||||

|

∑ |

уд. вес |

∑ |

уд. вес |

∑ |

уд. вес |

2/3 |

3/4 |

|||

|

Услуги, всего |

33430 |

100% |

133664 |

100% |

140333 |

100% |

400 |

105 |

239,3 |

|

|

в том числе, по видам услуг: |

||||||||||

|

Декларирование и экспедирование |

15044 |

45% |

60150 |

45% |

50519 |

36% |

400 |

84 |

212 |

|

|

Таможенное оформление грузов |

10029 |

30% |

57475 |

43% |

54729 |

39% |

573 |

95,2 |

281,9 |

|

|

Информационные услуги |

8357 |

25% |

16039 |

12% |

35083 |

25% |

192 |

218,7 |

238 |

|

Но если рассматривать цепные темпы роста, то в 2004 году они очень высокие, даже в два раза выше среднегодовых, а в последнем анализируемом году они значительно ниже. Это связано с тем, что компания потеряла двух крупных клиентов и не смогла нарастить объемы продаж, но в настоящее время компания заключила крупные контракты с 4 новыми клиентами и в связи с этим планируется в будущем году увеличить объемы продаж более чем на 20%.

Наибольший удельный вес в общем товарообороте занимает ТГ таможенное оформление, среднегодовой темп роста которой составил 281,9%. Но наиболее перспективной ТГ являются информационные услуги, темп роста 2005 г. увеличился на 26,7% по отношению к предыдущему, причиной этому явилось расширение компании и создании юридического отдела, возглавляемого грамотным специалистом.

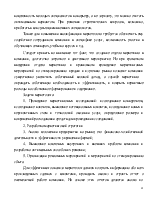

Проведем анализ текущих затрат.

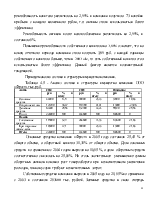

Таблица 4.2 - Текущие затраты предприятия в разрезе статей за 2003, 2005 года

|

Затраты |

2003 |

2005 |

Отклонение |

|||

|

∑ |

в % к общей сумме затрат |

∑ |

в % к общей сумме затрат |

∑ |

% |

|

|

I. Условно переменные |

2206,38 |

69,47 |

10244,31 |

71,57 |

8037,93 |

2,09 |

|

1. Рас на морской и ж/д транспорт |

367,73 |

11,58 |

2525,99 |

17,65 |

2158,26 |

6,07 |

|

2. Рас на авт. транспорт |

601,74 |

18,95 |

2525,99 |

17,65 |

1924,25 |

-1,30 |

|

3. Зарплата |

969,47 |

30,53 |

4069,66 |

28,43 |

3100,19 |

-2,09 |

|

4. Прочие условно переменные |

133,72 |

4,21 |

561,33 |

3,92 |

427,61 |

-0,29 |

|

II. Условно постоянные |

969,47 |

30,53 |

4069,66 |

28,43 |

3100,19 |

-2,09 |

|

1. Аренда зданий, помещений |

300,87 |

9,47 |

1263,00 |

8,82 |

962,13 |

-0,65 |

|

2. Аренда торг.-технич. оборудования |

66,86 |

2,11 |

280,67 |

1,96 |

213,81 |

-0,14 |

|

3. Административные расходы |

200,58 |

6,32 |

842,00 |

5,88 |

641,42 |

-0,43 |

|

4. Прочие УП |

401,16 |

12,63 |

1684,00 |

11,76 |

1282,84 |

-0,87 |

|

Итого |

3175,85 |

100,00 |

14313,97 |

100,00 |

11138,12 |

|

По данным таблицы видно, что в последнем году условно переменные расходы увеличились на 2,09% по сравнению с первым годом, основная статья, по которой произошло существенное увеличение - расходы на морской и ж/д транспорт (6,07%). По остальным статьям произошло снижение расходов.

Условно постоянные расходы снизились на 2,09%. Данному факту способствовало снижения уровней всех условно-постоянных расходов:

- аренда зданий, сооружений (снижение на 0,65%)

- административные расходы (снижение на 0,43%)

-прочие условно-переменные расходы (снижение на 0,87%)

Проанализируем кадровую политику компании.

Персонал предприятия составляет четырнадцать человек. Все сотрудники фирмы дипломированные специалисты, имеющие высшее либо среднетехническое образование.

Оплата сотрудников производится согласно штатному расписанию по должностным окладам.

Заработная плата начисляется в начале каждого месяца, выплачивается аванс в первых числах месяца, а в конце месяца выплачивается остаток по заработной плате.

Фирма обеспечивает гарантированный законом минимальный размер заработной платы, условия труда и меры социальной защиты работников.

На основании действующих нормативных актов осуществляются удержания из заработной платы работающих. Это:

1. Подоходный налог

2. Пенсионный фонд – в размере 1 % от общей начисленной суммы заработной платы

3. Алименты – после отчисления от начисленной заработной платы подоходного налога - 25%

4. Полученный аванс в данном месяце

5. Подотчетные суммы, не возвращенные своевременно

6. Денежные начисления (по недостачам ТМЦ, хищениям и т.д.)

7. Прочие удержания

ООО «» обеспечивает своим работникам безопасные условия труда и несет ответственность в установленном законодательством порядке за ущерб, причиненный их здоровью и трудоспособности. Работники фирмы подлежат социальному и медицинскому страхованию. Фирма вносит взносы по социальному и медицинскому страхованию и социальному обеспечению в порядке и размерах, установленных действующим законодательством.

Размер заработной платы: оклад + % от проведенной сделки + премии.

Для повышения мотивации служащих проводятся различные меры. Так, например, для предотвращения опозданий предусмотрена система штрафов. Величина штрафа достаточно весома, и это побуждает работника стремиться к пунктуальности.

Для повышения эффективности работы персонала, руководство фирмы использует также систему премий. Наиболее часто это применяется в отделе логистики и отделе менеджмента. Устанавливается общая сумма оплаты труда за выполнение установленного комплекса работ в определенный срок. Это способствует сокращению срока выполнения работ.

Налоги, уплачиваемые предприятием.

Фирма оплачивает федеральные налоги (НДС, налог на прибыль). Порядок их зачисления в бюджеты разных уровней или во внебюджетные фонды устанавливаются законодательными актами РФ.

1. Налог на добавленную стоимость (НДС). Налоговым периодом при исчислении НДС является календарный месяц

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.