Требуется определить проектную себестоимость одного отпущенного киловатт-часа.

Порядок решения. При проектировании электростанций обычно производится расчет себестоимости не по всем калькуляционным составляющим расходов, связанных с местом их возникновения, а по основным экономическим элементам (топливо, амортизационные отчисления, зарплата и прочие расходы).

Топливная слагаемая себестоимости электроэнергии, к./кВт. ч

Sтоп = Bош· Ц · 10-3 · 102 = 0,1 Bош · Ц Слагаемая себестоимости электроэнергии по амортизации, к./ кВт·ч.

Слагаемая себестоимости электроэнергии по текущему ремонту, к./ кВт·ч Sт.р = 0,15 · Sам Слагаемая по зарплате без административно-управленческого и ремонтного персонала (зарплата которого учитывается в слагаемых по текущему ремонту, общестанционным и прочим расходам), к/ кВт·ч

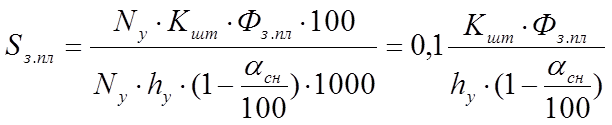

Слагаемая общестанционных и прочих расходов, к/кВт. ч

Если в слагаемой зарплате учесть весь промышленно-производственный персонал КЭС, а расходы на текущий ремонт, общестанционные и прочие расходы без заработной платы объединить под общим названием «прочие расходы», то выражение для себестоимости одного отпущенного киловатт-часа будет иметь вид, к/ кВт·ч.

Здесь

Рассчитываются слагаемые себестоимости электроэнергии в процентах. Определяются основные факторы, влияющие на уровень себестоимости электроэнергии на КЭС, и пути ее снижения в проектирования.

3. Определения слагаемых 1 кВт. ч, отпущенного с шин ГЭС, и пределов ее

колебаний в году

ГЭС с установленной мощностью Nу = 2·106 кВт имеет годовую выработку электроэнергии Эв = 8,2·109 кВт·ч, среднегодовая стоимость основных фондов

Фоснгэс = 370·106 р., из них на гидротехнические сооружения приходится доля в = 0,88, а на оборудование - (1-в) = 0,12. Амортизационные отчисления

б` ам = 1,05% и б`` ам = 3% соответственно. Расход электроэнергии на собственные нужды бсн = 1% включая потери в повышающих трансформаторах.

Удельные эксплуатационные расходы на 1 кВт установленной мощности без амортизационных отчислений Uудэкс = 0,25 р./кВт в год. Максимальный месячный отпуск электроэнергии от ГЭС превосходит средний в 2,2 раза, а минимальный составляет 0,65 среднего. Определить среднегодовую себестоимость, минимальную и максимальную месячные себестоимости.

Порядок решения. Среднегодовая себестоимость 1 кВт·ч, отпущенного с шин ГЭС, к/кВт. ч

Суммарные эксплуатационные расходы по ГЭС Uгэс является практически постоянными, поэтому можно с известным приближением принять, что себестоимость 1 кВт. ч, отпущенного с шин ГЭС, обратно пропорциональна выработке, кВт. ч

![]()

4. Оценка слагаемых себестоимости электроэнергии на АЭС

По имеющимся публикациям для АЭС-2000 при hу = 7000 ч себестоимость

1 кВт·ч равна 0,31 к., а доля условно-постоянных расходов в = 70%. Удельный расход ядерного горючего bя.г = 0,045 г/кВт·ч. Удельные капиталовложения в АЭС на 20% выше, чем на КЭС равной мощности. Для КЭС 2000 МВт на мазуте Куд = 120 р./кВт. Амортизационные отчисления на АЭС бам = 7,5%. Общестанционные расходы бобщ = 13% остальных эксплуатационных расходов, кроме топлива.

Расходы на текущий ремонт бт.р = 10% бам . Необходимо оценить приближенные значения слагаемых себестоимости по основным экономическим элементам.

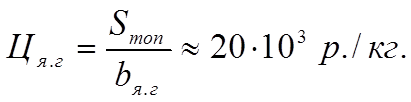

Порядок решения. Топливная слагаемая себестоимости электроэнергии, к/кВт·ч Sтоп = Sош (1-в). Зная Sтоп и bя.г , можно оценить ориентировочную стоимость 1 кг ядеоного горючего Ця.г с учетом всех расходов на переработку.

Для условия данной задачи

Годовые расходы на амортизацию в рублях

Расходы на текущий ремонт

Суммарные издержки по АЭС

Годовые постоянные расходы

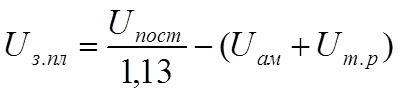

Отсюда расходы по зарплате

5. Определение себестоимости распределения электроэнергии по сетям

электросетевого предприятия

При определении себестоимости распределения одного полезно отпущенного киловатт-часа электроэнергии в сеть необходимо учитывать основные экономические элементы: амортизационные отчисления, заработную плату промышленно-производственного персонала, общесетевые и прочие расходы, потери в электрических сетях.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.