Инструкция

по использованию единой формы для составления ежемесячного бюджета движения денежных средств (далее БДДС) и ежемесячного отчета о движении денежных средств (далее ОДДС).

Форма ДДС предназначена для отображения консолидированной информации по движению денежных средств и находится в приложении №1.

Структурно форма ДДС разбита на статьи движения денежных средств и места движения денежных средств.

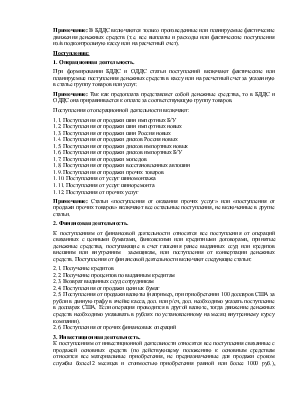

К местам движения денежных средств относятся (см. рис. №1):

- касса наличных расчетов в рублях,

- касса наличных расчетов в долларах,

- рублевый расчетный счет,

|

Касса, руб. |

Касса, Р/сч, дол. |

Р/сч, руб. |

Итого по кассе и р/сч, руб. |

Итого по кассе и р/сч, дол. |

При заполнении формы необходимо указывать сумму поступления или выдачи денежных средств в соответствии с валютой и местом движения.

Для организации учета установлен полный перечень статей движения денежных средств (см. приложение №1).

Форма ДДС может быть использована для составления ОДДС за отчетный период или БДДС на отчетный период (за отчетный период принимается месяц):

- при составлении ОДДС в расчет берутся фактические операции с денежными средствами за отчетный период;

- при составлении БДДС в расчет берутся планируемые (прогнозируемые) операции с денежными средствами.

Операции по движению денежных средств включают два типа: поступления и выбытия денежных средств.

Поступление денежных средств – это операция по принятию денежных средств в кассу центра финансовой ответственности (далее ЦФО) (учитывается на основании приходного кассового ордера) или по поступлению денежных средств на расчетный счет ГК «» (далее Компания) (учитывается на основании банковской выписки).

Выбытие денежных средств – это операция по выдаче денежных средств из кассы центра ответственности (учитывается на основании расходного кассового ордера) или по списанию денежных средств с расчетного счета Компании (учитывается на основании банковской выписки).

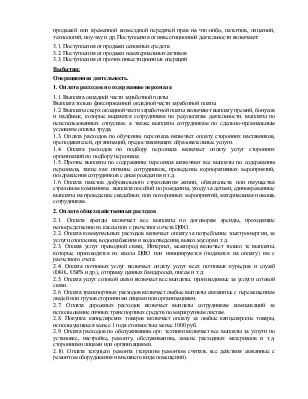

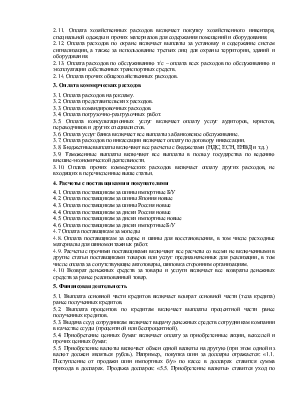

Поступления и выбытия денежных средств группируются по видам деятельности:

1. Операционной деятельность включает все процессы, связанные с работой Компании за исключением процессов, связанных с финансовой и инвестиционной деятельностью.

2. Финансовая деятельность включает банковские, кредитные и валютные операции.

3. Инвестиционная деятельность включает все операции связанные с формированием фондов, приобретением и реализацией внеоборотных активов.

4. Внутренние операции предназначены для учета перемещений денежных средств между кассами и расчетными счетами Компании.

Примечание: В БДДС включаются только произведенные или планируемые фактические движения денежных средств (т.е. все выплаты и расходы или фактические поступления из/в подконтрольную кассу или на расчетный счет).

Поступления:

1. Операционная деятельность.

При формировании БДДС и ОДДС статьи поступлений включают фактические или планируемые поступления денежных средств в кассу или на расчетный счет за указанную в статье группу товаров или услуг.

Примечание: Так как предоплата представляет собой денежные средства, то в БДДС и ОДДС она приравнивается к оплате за соответствующую группу товаров.

Поступления от операционной деятельности включают:

1.1. Поступления от продажи шин импортных Б/У

1.2. Поступления от продажи шин импортных новых

1.3. Поступления от продажи шин Россия новых

1.4. Поступления от продажи дисков Россия новых

1.5. Поступления от продажи дисков импортных новых

1.6. Поступления от продажи дисков импортных Б/У

1.7. Поступления от продажи мопедов

1.8. Поступления от продажи восстановленных автошин

1.9. Поступления от продажи прочих товаров

1.10. Поступления от услуг шиномонтажа

1.11. Поступления от услуг шиноремонта

1.12. Поступления от прочих услуг

Примечание: Статьи «поступления от оказания прочих услуг» или «поступления от продажи прочих товаров» включают все остальные поступления, не включенные в другие статьи.

2. Финансовая деятельность.

К поступлениям от финансовой деятельности относятся все поступления от операций связанных с ценными бумагами, банковскими или кредитными договорами, принятые денежные средства, поступающие в счет гашения ранее выданных ссуд или кредитов внешним или внутренним заемщикам, или поступления от конвертации денежных средств. Поступления от финансовой деятельности включают следующие статьи:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.