Новосибирский Государственный Аграрный Университет

Экономический институт

Кафедра экономического анализа и статистики

Контрольная работа

по дисциплине

Анализ и диагностика финансово- хозяйственной деятельности предприятия

Выполнил: студент 4502 гр.

Проверил:

Новосибирск 2010

Содержание

Ведение…………………………………………………………………………...3

1.Анализ финансовых результатов деятельности ЗАО «» …………5

Заключение……………………………………………………………………….20

Список литературы………………………………………………………………21

Введение

Финансы предприятия - это совокупность денежных отношений, связанные с формированием и использованием денежных доходов и накоплений предприятия. Финансы предприятия обеспечивают круговорот основного и оборотного капитала и взаимоотношение с государственным бюджетом, налоговыми органами, банками, страховыми компаниями и прочими учреждениями финансово-кредитной системы.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности ( участие в межхозяйственной кооперации, сдача в аренду земли и основных фондов, доходы от ценных бумаг и др.)

Цель данной контрольной работы провести анализ экономических результатов ЗАО « » Каргатского района Новосибирский области, выявить и подсчитать резервы увеличения суммы прибыли.

Для достижения данной цели необходимо решить следующие задачи:

1. Проанализировать динамику изменения суммы прибыли за ряд отчетных периодов.

2. Определить влияние факторов на изменение суммы прибыли.

3. Оценить прочие доходы и расходы.

4. Выявить резервы увеличения суммы прибыли от реализации продукции и др.

Практика финансового анализа уже выработала основные правила чтения (методику анализа) финансовых отчетов. Среди них можно выделить несколько основных методов:

- горизонтальный (временный) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результаты в целом;

-факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стахостатических приемов исследования. Причем факторный анализ может быть как бы прямым (собственно анализ), когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

Основными источниками информации для анализа финансовых результатов деятельности предприятия служат: ф. №2 « отчет о прибылях и убытках»; ф. №3 « отчет о движении, изменении капитала»; ф. №9 и ф. №13- реализация и др.

Актуальность анализа финансовых результатов деятельности предприятия не вызывает сомнений, так как в условиях рыночной экономики прибыльность и рентабельность работы предприятия является обязательным для его функционирования. С целью получения прибыли создается большинство предприятий.

1 Анализ финансовых результатов деятельности ЗАО «»

Основным показателем безубыточной работы предприятия является прибыль.

В анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей операционной деятельности, проценты полученные и выплаченные, доходы и расходы от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Налогооблагаемая прибыль представляет собой разность между балансовой прибылью и суммой прибыли, облагаемой налогом по специальным ставкам ( по ценным бумагам и от долевого участия в совместных предприятиях), а также суммой льгот по налогу на прибыль в соответствии с налоговым законодательством.

Чистая прибыль- это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительный фонд.

В процессе анализа общей суммы прибыли используют данные ф. №2 бухгалтерского баланса «Отчет о прибылях и убытках», основополагающими показателями которой являются выручка от реализации и себестоимость проданной продукции, товаров, работ и услуг.

Если от суммы валовой прибыли отнять коммерческие и управленческие расходы, то получим сумму прибыли от продаж.

Анализ динамики прибыли характеризуется изменением ее суммы во времени.

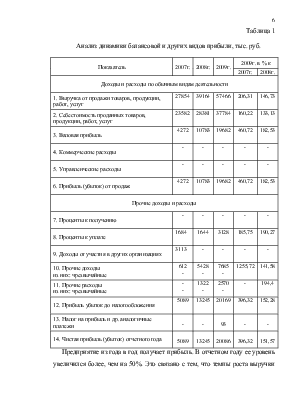

Анализ динамики балансовой и других видов прибыли ЗАО «» приведен в таблице 1.

Таблица 1

Анализ динамики балансовой и других видов прибыли, тыс. руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.