Классификация и методы оценки коммерческого риска в маркетинге.

Риск – вероятность убытков или потерь (расходы оказались выше, доходы оказались ниже).

Необходимо:

· свести к минимуму;

· спрогнозировать и подготовиться.

Факторы уязвимости и стабильности (Gilbreath R. D.):

|

Уязвимости |

Стабильности |

|

Ориентация на явления моды |

Ориентация на базовые ценности |

|

Узкое применение изделий |

Разнообразие применений изделия |

|

Зависимость от конкретной технологии |

Наличие альтернативных технологий |

|

Единая сеть сбыта |

Несколько сетей сбыта |

|

Высокая степень капитализации и связанность инвестиций |

Аренда, лизинг, совместное владение собственностью |

|

Имидж ограниченности |

Имидж универсальности |

|

Базирование на неконтролируемые факторы |

Базирование на стабильные факторы |

|

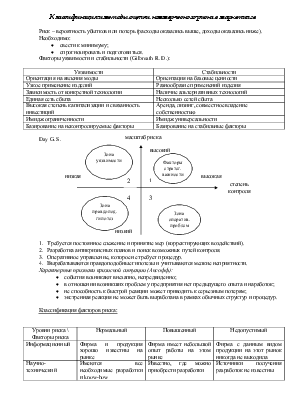

Day G. S.

|

1. Требуется постоянное слежение и принятие мер (корректирующих воздействий).

2. Разработка антикризисных планов и поиск возможных путей контроля.

3. Оперативное управление, которое не требует процедур.

4. Вырабатываются правдоподобные гипотезы и учитываются мелкие неприятности.

Характерные признаки кризисной ситуации (Ансофф):

· события возникают внезапно, непредвиденно;

· в отношении возникших проблем у предприятия нет предыдущего опыта и наработок;

· не способность к быстрой реакции может приводить к серьезным потерям;

· экстренная реакция не может быть выработана в рамках обычных структур и процедур.

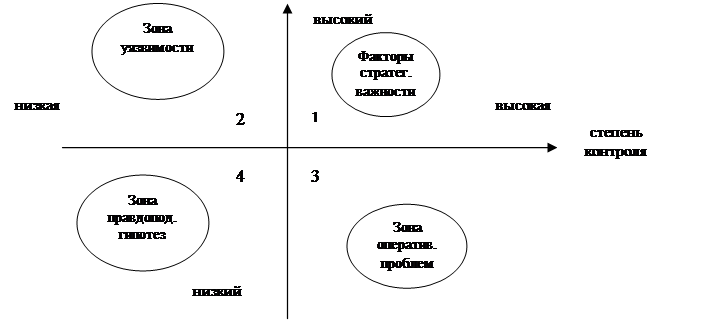

Классификация факторов риска:

|

Уровни риска \ Факторы риска |

Нормальный |

Повышенный |

Недопустимый |

|

Информационный |

Фирма и продукция хорошо известны на рынке |

Фирма имеет небольшой опыт работы на этом рынке |

Фирма с данным видом продукции на этот рынок никогда не выходила |

|

Научно-технический |

Имеются все необходимые разработки и know-how |

Известно, где можно приобрести разработки |

Источники получения разработок не известны |

|

Финансовый |

Достаточно возможности переложить часть риска на партнеров |

Возможность переложить риск ограничена |

Все неблагоприятные последствия достаются фирме |

|

Экономический |

Уровень цен и спроса на данную продукцию стабилен |

Уровень цен и спроса на данную продукцию подвержен колебаниям |

Уровень цен и спроса на данную продукцию подвержен неожиданно резким колебаниям |

|

Юридический |

Фирма имеет все необходимые патенты и лицензии |

Патенты и лицензии можно приобрести свободно |

Необходимые патенты и лицензии в руках у конкурентов |

|

Производственный |

Для производства продукции есть необходимое оборудование и технология |

Необходимые материалы и оборудование можно купить или арендовать |

Владельцы оборудования, материалов и технологий не известны |

|

Политико-правовой |

Политическая обстановка и законодательство стабильны или их изменения не повлияют на сбыт |

Политическая обстановка и законодательство подвержены изменениям |

Политическая обстановка и законодательство нестабильны, возможные правовые изменения могут поставить под угрозу производство и сбыт |

|

Кадровый |

Персонал предприятия – специалисты по производству данной продукции |

Предприятие имеет специалистов того же уровня, что и конкуренты |

Предприятие не располагает специалистами данной отрасли |

Потери в предпринимательстве можно разделить на:

1) Материальные – дополнительные затраты или прямые потери оборудования, имущества, сырья, энергии;

2) Трудовые – потери рабочего времени;

3) Финансовые – штрафы, налоги, денежных средств или ценных бумаг;

4) Особые – нанесение ущерба здоровью людей, окружающей среде, престижу предприятия.

Источники потерь:

· воздействие политических факторов;

· степень социальной нестабильности;

· темпы НТП;

· несовершенство методов управления;

· некомпетентность кадров;

· рэкет и воровство;

· недобросовестность/несостоятельность компаньонов;

· состояние финансовой и банковской систем;

· форсмажорные обстоятельства.

Виды предпринимательского риска:

· риск выбора потребителя;

· ошибочной стратегии;

· конкуренции;

· инфляции;

· колебания цен;

· транспортировки;

· надежности поставщиков;

· роста цен на сырье;

· дефицит сырья;

· замедления оборачиваемости оборотных средств;

· изменения условий кредитования;

· изменения условий налогообложения.

Существует страхование от предпринимательского риска – hedge. Основой для расчета является теория вероятности.

Можно измерить в абсолютном выражении – величиной возможных потерь - либо в денежном (натурально-вещественном). Оценка в относительном выражении: отношении величины возможных потерь к некоторой базе.

|

|

|

|

|

|

|||||||

|

|||||||||

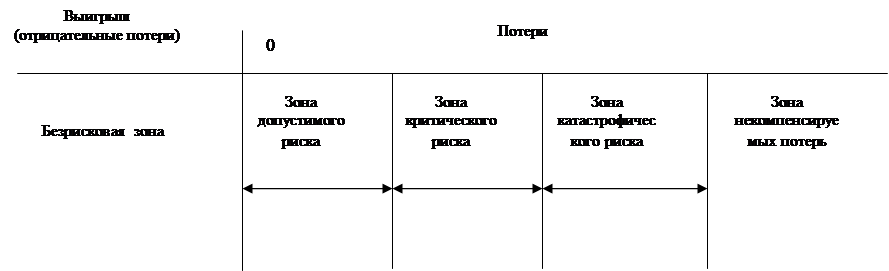

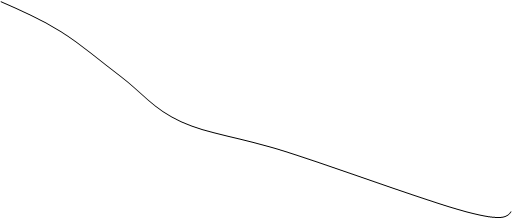

Основные прикладные способы для построения кривой риска.

Статистический метод.

Изучение статистики аналогичных видов производства, устанавливается частота появления потерь. При определении статистики потерь следует включить в общее число учитываемых случаев те сделки, в которых потерь не было.

Экспертных оценок.

Строится путем обработки мнений опытных в данном виде деятельности специалистов.

Расчетно-аналитический.

Построение кривой распределения потерь по 4 характерным точкам.

|

Понятие |

Обозначение |

Количественное значение |

|

1. Затраты на i–ую сделку |

Зтi |

|

|

2. Расчетная прибыль |

Прр |

|

|

3. Расчетная выручка от i–ой сделки |

РВрi |

|

|

4. Имущественное состояние |

Ис |

|

|

5. Реальная прибыль |

Пр |

|

|

6. Потери прибыли |

DПр |

|

|

7. Вероятность получения расчетной прибыли |

Вр |

£1 (0,7-0,8) |

|

8. Вероятность допустимого риска |

Вд |

|

|

9. Вероятность критического риска |

Вкр |

|

|

10. Вероятность катастрофического риска |

Вкт |

|

|

11. Предельное значение возникновения Вд |

Кд |

0,1 |

|

12. Предельное значение возникновения Вкр |

Ккр |

0,01 |

|

13. Предельное значение возникновения Вкт |

Ккт |

0,001 |

Условия приемлемости сделки: Вд<Кд

Вкр<Ккр

Вкт<Ккт

Предположения:

· Наиболее вероятно получение прибыли = Прр: вероятность получения Вр – максимальна и Прр можно считать мат. ожиданием прибыли. Вероятность получения прибыли >/<Прр тем ниже, чем больше эта прибыль отличается от Прр (расчетной) – монотонно уменьшающейся от центра к краям кривой.

· Потерями прибыли - DПр – считается ее снижение по сравнению с Прр.

DПр = Прр -Пр

· Вероятность исключительно больших потерь практически стремится к 0 и потери как правило имеют верхний предел (некоторые виды потерь количественно и финансово затруднительно оценить).

Принятые допущения условны, не для всех видов риска обязательны и базируются на гипотезе, что прибыль, как случайная величина, подчиняется нормальному закону распределения.

Определение 4 характерных точек для построения кривой вероятностей распределения возможных потерь прибыли (кривой риска):

1) DПр = 0

В = Вр

2) DПр = Прр

В = Вд

3) DПр = РВр

В = Вкр

4) DПр = Ис

В = Вкт

|

||||

![]() Вр

Вр

![]()

![]()

![]() Вд

Вд

![]()

![]()

![]() Вкр

Вкр

![]()

![]()

![]()

|

![]()

![]()

![]()

![]() 0

0

|

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.