Прогнозирование

Пусть

![]() – известные

значения,

– известные

значения, ![]() – неизвестно.

– неизвестно.

Будем

считать, что основные гипотезы имеют место также для «наблюдения» ![]() :

:

1)

![]() (52)

(52)

2)

![]() (53)

(53)

3)

![]() , (54)

, (54)

где

![]() ,

, ![]() – симметричная

положительно определенная матрица размера

– симметричная

положительно определенная матрица размера ![]() , такая, что

, такая, что ![]() – ее подматрица,

– ее подматрица,

4)

![]() (55)

(55)

При

заданном ![]() будем строить

прогноз, линейный относительно

будем строить

прогноз, линейный относительно ![]() :

:

![]() (56)

(56)

где

![]() .

.

Условие несмещенности прогноза имеет вид:

![]() (57)

(57)

Из (1), (2), (56):

![]()

Итак,

![]() (58)

(58)

Из (52), (53):

![]() (59)

(59)

Итак, условие несмещенности прогноза (56) имеет вид:

![]() (60)

(60)

Поскольку

равенство (60) должно выполняться при всех ![]() , из него следует,

что:

, из него следует,

что:

![]() (61)

(61)

Условие

эффективности прогноза заключается в том, что вектор ![]() обеспечивает

минимум выражения:

обеспечивает

минимум выражения:

(62)

(62)

В силу (60):

![]() (63)

(63)

Следовательно,

![]() (64)

(64)

Подставим (64) в (62) и воспользуемся формулой (3):

Итак,

(65)

(65)

Заметим,

что ![]() равен произведению

равен произведению ![]() на элемент

на элемент ![]() матрицы

матрицы ![]() , а вектор-столбец

, а вектор-столбец ![]() равен произведению

равен произведению ![]() на столбец

на столбец ![]() соответствующих

элементов матрицы

соответствующих

элементов матрицы ![]() .

.

Следовательно, равенство (65) можно также записать в виде:

(66)

(66)

Таким

образом, вектор ![]() обеспечивающий

несмещенный и эффективный прогноз в классе прогнозов, линейных относительно

обеспечивающий

несмещенный и эффективный прогноз в классе прогнозов, линейных относительно ![]() , является решением

следующей оптимизационной задачи:

, является решением

следующей оптимизационной задачи:

![]() (67)

(67)

![]() (68)

(68)

Построим функцию Лагранжа для задачи (67)-(68):

![]() (69)

(69)

где

![]() – вектор множителей

Лагранжа.

– вектор множителей

Лагранжа.

Продифференцируем

функцию Лагранжа по ![]() .

.

(70)

(70)

Приравняв полученное выражение к нулю, получим условие Куна-Таккера:

![]() (71)

(71)

Таким

образом, задача свелась к решению системы уравнений (68), (71) относительно

векторов ![]() и

и ![]() :

:

![]() , (72)

, (72)

![]() (73)

(73)

Умножим

уравнение (72) слева на ![]() и

выразим из полученного равенства вектор

и

выразим из полученного равенства вектор ![]() :

:

(74)

(74)

Подставим эту формулу в (73):

![]() (75)

(75)

Отсюда:

![]() (76)

(76)

Подставим (76) в (74):

![]() (77)

(77)

Формула (77) дает оптимальное решение оптимизационной задачи (67), (68).

Следовательно, эффективный несмещенный прогноз вычисляется с помощью вектора (77) по формуле (56):

![]() (78)

(78)

Из формул (5), (18), (19), (77) следует, что формула (78) может быть также представлена в виде:

![]() (79)

(79)

Отметим,

что в случае классической модели (когда ![]() )

) ![]() и

и ![]() . Следовательно, для

случая классической модели формула (79) принимает вид:

. Следовательно, для

случая классической модели формула (79) принимает вид: ![]() , что согласуется с

полученными ранее результатами.

, что согласуется с

полученными ранее результатами.

В

случае, когда присутствует только гетероскедастичность (а автокорреляция

отсутствует), матрица ![]() диагональна

и

диагональна

и ![]() . Следовательно, в

этом случае формула (79) имеет вид:

. Следовательно, в

этом случае формула (79) имеет вид:

![]() (80)

(80)

Интервальная

оценка для ![]()

Заметим, что в силу (52), (53):

![]() (81)

(81)

В силу несмещенности ОМНК-оценки ![]() :

:

![]() (82)

(82)

Из результатов для классической модели следует, что

случайные величины ![]() и

и ![]() независимы.

Следовательно, случайные величины

независимы.

Следовательно, случайные величины ![]() и

и

![]() также независимы.

Поэтому в силу (22’), (82) случайная величина:

также независимы.

Поэтому в силу (22’), (82) случайная величина:

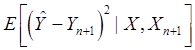

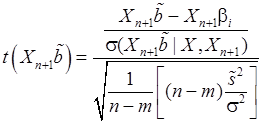

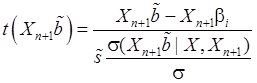

(83)

(83)

имеет

распределение Стъюдента со степенями свободы ![]() .

.

Упростив (83), получим:

(84)

(84)

Найдем стандартное отклонение ![]() случайной величины

случайной величины

![]() .

.

Итак,

![]() (85)

(85)

Подставим (17) в (85):

![]() (86)

(86)

Из (86):

![]() (87)

(87)

В

силу (86), (87) в качестве оценок дисперсии и стандартного отклонения случайной

величины ![]() возьмем:

возьмем:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.