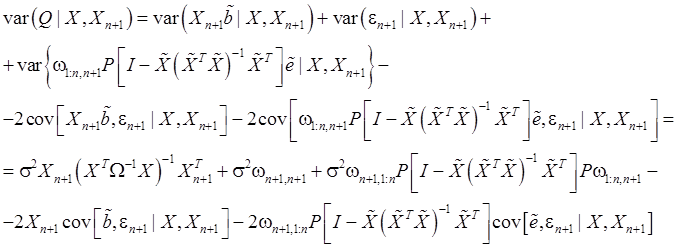

![]() (88)

(88)

![]() (89)

(89)

Подставим (87) в формула (84):

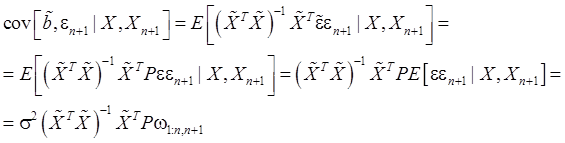

(90)

(90)

С учетом (89) формула (90) примет вид:

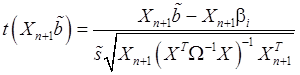

(91)

(91)

Итак,

t-статистика Стъюдента для ![]() может быть найдена

по формуле (91) и

может быть найдена

по формуле (91) и

![]() (92)

(92)

Следовательно,

![]() (93)

(93)

Отсюда с учетом (91) и (81):

![]() (94)

(94)

Это

соотношение определяет интервал для ожидаемого значения ![]() :

:

![]() , (95)

, (95)

в

который с вероятностью ![]() попадает

попадает ![]() .

.

Интервальная

оценка для ![]()

Обозначим:

(96)

(96)

где

(в соответствии с вышеизложенным материалом) ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() .

.

Несложно показать, что формула (96) может быть также записана в виде:

![]() (96’)

(96’)

С помощью формулы (96) несложно показать, что

![]() (97)

(97)

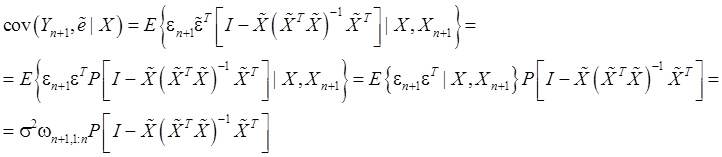

Покажем независимость необъясненной дисперсии ![]() и случайной

величины

и случайной

величины ![]() :

:

В силу независимости ![]() и

и ![]() для этого

достаточно показать независимость

для этого

достаточно показать независимость ![]() и

случайной величины:

и

случайной величины:

(98)

(98)

Поскольку

![]() функционально

зависит от вектора

функционально

зависит от вектора ![]() (формула

(22)) , для независимости случайной величины (98) и

(формула

(22)) , для независимости случайной величины (98) и ![]() достаточно показать

независимость величины (98) и вектора

достаточно показать

независимость величины (98) и вектора ![]() , а для этого

достаточно показать их некоррелированность (в силу того, что они нормально

распределены).

, а для этого

достаточно показать их некоррелированность (в силу того, что они нормально

распределены).

В силу (81):

![]() (99)

(99)

Подставим

(21’) и формулу: ![]() в (99),

в силу (54) получим:

в (99),

в силу (54) получим:

Итак,

Итак,

(100)

(100)

Из (100), (21’’):

Итак,

(101)

(101)

Отсюда

(в соответствии с вышеизложенным) вытекает независимость случайных величин ![]() и

и ![]() .

.

Обозначим

через ![]() стандартное

отклонение случайной величины (96).

стандартное

отклонение случайной величины (96).

В силу (97) :

(102)

(102)

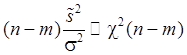

Напомним, что

(103)

(103)

В силу независимости ![]() и

и ![]() случайная

величина:

случайная

величина:

(104)

(104)

имеет

распределение Стъюдента со степенями свободы ![]() .

.

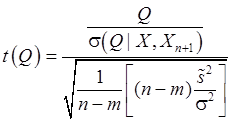

Упростив (104), получим:

(105)

(105)

Найдем

![]() .

.

Подставим (52) в (96):

(106)

(106)

В

силу (106), (89), (14), (54) и с учетом независимости ![]() и

и ![]() получим:

получим:

Итак,

(107)

(107)

В соответствии с формулой (3.21):

![]() (108)

(108)

Следовательно,

в силу (54) и с учетом формулы ![]() получим:

получим:

Итак,

![]() (109)

(109)

В

силу (54), (21’) и с учетом формулы ![]() получим:

получим:

Итак,

(110)

(110)

Подставим, (109), (110) в (107):

(111)

(111)

Подставив

формулы: ![]() ,

, ![]() в (111) получим:

в (111) получим:

(112)

(112)

Обозначим:

(113)

(113)

В силу (113) формулу (112) можно записать в виде:

![]() (114)

(114)

Из (114):

![]() (115)

(115)

В

силу (114), (115) для ![]() и

и ![]() можно использовать

оценки:

можно использовать

оценки:

![]() (116)

(116)

![]() (117)

(117)

Подставив формулу (115) в (105), с учетом (117) получим:

(118)

(118)

Напомним, что

![]() . (119)

. (119)

Следовательно,

![]() (120)

(120)

С учетом (79) формула (96’) примет вид:

![]() (121)

(121)

Обозначим:

![]() (122)

(122)

С учетом (122) формулу (121)можно записать в виде:

![]() (123)

(123)

Из (118), (120), (123) получим:

![]() (124)

(124)

Это

соотношение определяет прогнозный интервал для ![]() :

:

![]() , (125)

, (125)

в

который с вероятностью ![]() попадает

попадает ![]() .

.

В подавляющем

большинстве случаев матрица ![]() неизвестна.

неизвестна.

Однако можно делать

предположения о структуре этой матрицы. Например, в случае гетероскедастичности

(при отсутствии автокорреляции) матрица ![]() диагональна. Такие

предположения помагают оценить матрицу

диагональна. Такие

предположения помагают оценить матрицу ![]() .

.

В случае, когда

используется ОМНК с помощью оценки матрицы ![]() (поскольку сама

матрица

(поскольку сама

матрица ![]() не известна), ОМНК

называют практически реализуемым (либо доступным) ОМНК.

не известна), ОМНК

называют практически реализуемым (либо доступным) ОМНК.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.